Einleitung: Ein Markt im fundamentalen Wandel

Noch vor knapp zwei Jahrzehnten agierte die Russische Föderation auf den globalen Agrarmärkten primär in der Rolle eines der weltweit bedeutendsten Abnehmer. Wer durch die Supermärkte in Metropolen wie Moskau oder Nowosibirsk ging, fand Fleisch und Fleischerzeugnisse aus Brasilien, Deutschland oder den USA als Standardangebot vor. Aus Sicht der politischen Führung wurde diese massive Abhängigkeit vom Ausland nicht nur als ein ökonomisches Defizit, sondern zunehmend als sicherheitspolitische Achillesferse wahrgenommen. Die tägliche Versorgung der Bevölkerung hing unmittelbar an der Funktionsfähigkeit internationaler Logistikketten und dem geopolitischen Kalkül westlicher Handelspartner.

Heute, in der Mitte der 2020er Jahre, hat sich das Blatt grundlegend gewendet. Russland hat das Ziel der Selbstversorgung nicht nur erreicht, sondern im Jahr 2020 einen historischen Meilenstein passiert: den Aufstieg zum Nettoexporteur von Schweinefleisch. Das bedeutet, das Land produziert heute deutlich mehr, als es selbst verbrauchen kann. Dieser Wandel wird von der russischen Führung als Triumph der sogenannten Importsubstitution gefeiert – als Beweis dafür, dass man sich gegen Sanktionen und westlichen Druck »immunisieren« kann. Es gibt zwar noch vereinzelte, unregelmäßige Schweinefleischimporte aus Brasilien, doch scheinen diese eher politisch motiviert zu sein – als Zeichen des guten Willens – als dass in Russland tatsächlich ein Bedarf an Schweinefleisch bestünde.

Doch hinter den glänzenden Fassaden der hochmodernen Agrar-Holdings verbirgt sich eine komplexe ökonomische Realität, die für die Wissenschaft ebenso interessant wie für die Gesellschaft relevant ist. Die Studie von Götz et al. (2026), die als Grundlage für diese Analyse dient, hat die Preisdynamiken der letzten 15 Jahre unter zwei zentralen Fragestellungen untersucht: Schützt die bewusste Abkopplung vom Weltmarkt tatsächlich vor Preisschwankungen auf der Erzeugerebene oder generiert sie neue, hausgemachte Instabilitäten? Und wie verteilt sich das ökonomische Risiko dieser radikalen Form der Unabhängigkeit innerhalb der Wertschöpfungskette?

Der lange Weg zur Welthandelsorganisation (WTO) und der institutionelle Bruch

Um die heutige Situation zu verstehen, muss man den Blick zurückwerfen auf die Zeit vor 2012. Über 18 Jahre lang führte Russland zähe Beitrittsverhandlungen mit der Welthandelsorganisation (WTO). Das erklärte Ziel war eine regelbasierte Integration in den Weltmarkt. Russland verpflichtete sich im Zuge dessen, Importzölle zu senken, Subventionen transparent zu machen und willkürliche Handelshemmnisse abzubauen. In dieser Phase folgte die russische Politik – wenn auch oft zögerlich – dem Prinzip der internationalen Vorhersehbarkeit. Russland wollte ein verlässlicher Partner sein, um im Gegenzug ausländische Investitionen und modernste Technologie für den eigenen Agrarsektor zu gewinnen.

Der Beitritt im August 2012 sollte eigentlich der Beginn einer Ära des freien und geregelten Handels sein. Doch die Realität sah anders aus. Schon kurz nach der offiziellen Aufnahme in die WTO begann der Kreml, die neuen Regeln zu eigenen Gunsten umzudeuten. Anstatt auf transparente Zölle setzte man zunehmend auf sogenannte »nicht-tarifäre Handelshemmnisse« (NTMs). Dabei handelte es sich oft um plötzliche Importverbote, die offiziell mit der Nichteinhaltung hygienischer oder phytosanitärer Standards begründet wurden. Ein prominentes Beispiel war der Umgang mit der Afrikanischen Schweinepest (ASP). Sobald in einem Exportland auch nur ein vereinzelter Fall der ASP auftrat, sperrte Russland oft den gesamten Import aus diesem Land, anstatt die im internationalen Handel üblichen regional begrenzten Lösungen zu akzeptieren.

Ökonomen bezeichnen dies als »diskretionäre Politik« – eine Politik nach politischem Gutdünken, die nicht mehr auf festen internationalen Regeln, sondern auf kurzfristigen Exekutiventscheidungen basiert. Für die Marktteilnehmer bedeutet dies ein erhebliches institutionelles Risiko, da der Handel jederzeit ohne Vorwarnung unterbrochen werden kann. Diese Willkür untergräbt das Vertrauen der Investoren und führt zu Marktunsicherheit, die sich in instabilen Preiserwartungen niederschlägt.

2014: Das Embargo als Katalysator der industriellen Transformation

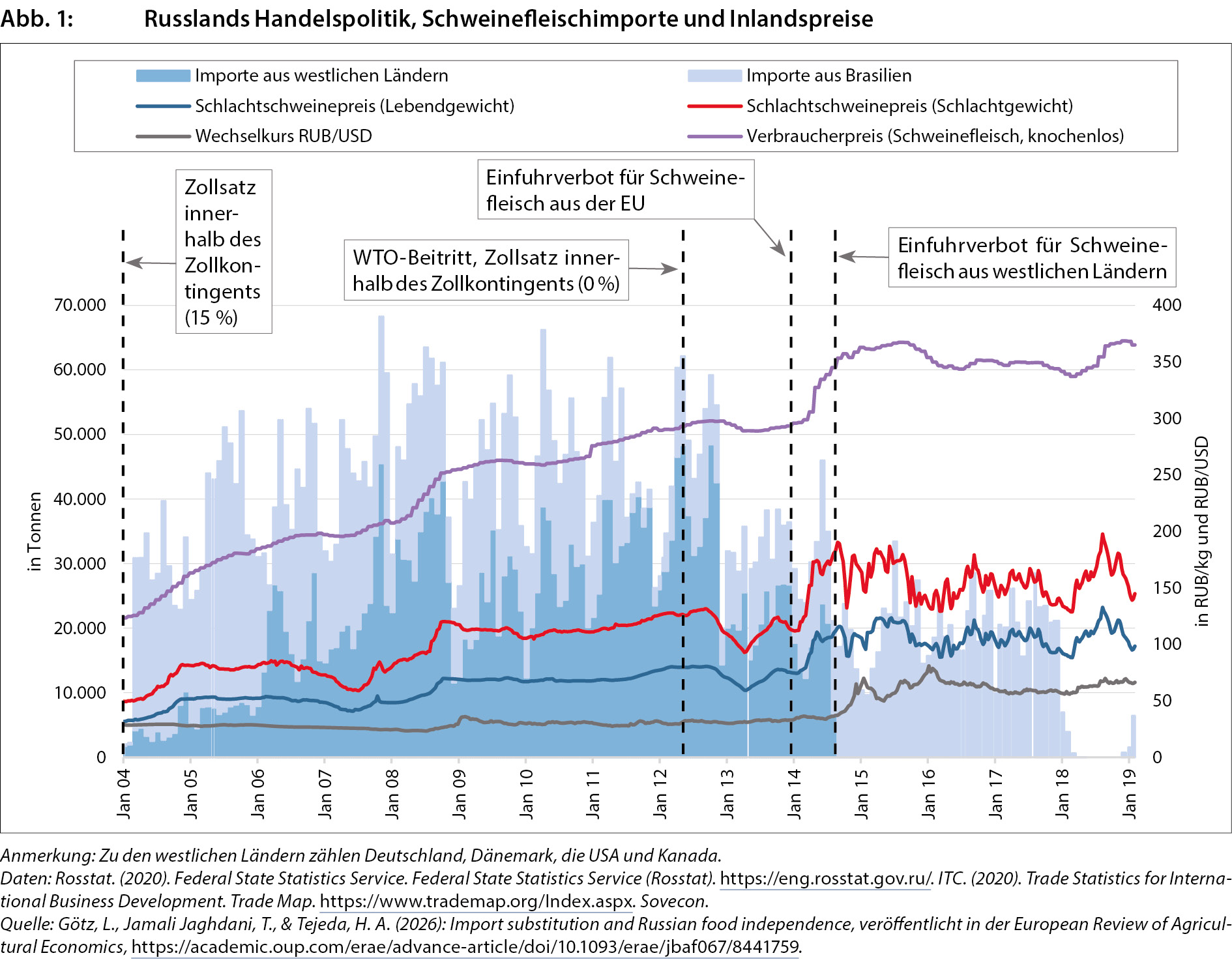

Der radikale Bruch mit dem westlich geprägten Handelssystem erfolgte im August 2014. Als Reaktion auf die westlichen Sanktionen nach der Annexion der Krim verhängte Russland ein umfassendes Lebensmittel-Embargo gegen die EU, die USA, Kanada und Australien. Über Nacht verschwanden westliche Fleisch- und Milchprodukte aus den Regalen der Supermärkte. Brasilien dominierte in der Folgezeit kurzfristig den Schweinefleischexport nach Russland, doch das eigentliche Ziel war ein anderes (Abbildung 1).

Was zunächst wie eine politische Notmaßnahme wirkte, wurde zum Startschuss für eine beispiellose industrielle Transformation. Die russische Regierung sah die Chance gekommen, die bereits 2010 verabschiedete Doktrin zur Ernährungssicherheit der Russischen Föderation in Rekordtempo umzusetzen. Man strebte nicht mehr nur nach einer Reduktion der Importabhängigkeit; man wollte absolute Autarkie und den Status einer Exportmacht erreichen. Schweinefleisch wurde zum Symbol dieser neuen Unabhängigkeit. Da die Schweineproduktion im Gegensatz zur Rinderhaltung hochgradig industrialisierbar und in geschlossenen Systemen skalierbar ist, konzentrierte der Staat seine massiven finanziellen Ressourcen auf diesen spezifischen Sektor.

Die Macht der Giganten: Der Aufstieg der vertikal integrierten Agrar-Holdings

Der Aufstieg Russlands zum Nettoexporteur war kein organisches Wachstum vieler kleiner Bauernhöfe oder ländlicher Kooperativen. Es war eine staatlich gelenkte, forcierte Industrialisierung »von oben«. Der Kreml gewährte dem Sektor Milliarden in Form von zinsgünstigen Krediten und direkten Investitionsbeihilfen. Davon profitierten fast ausschließlich die sogenannten Agrar-Holdings, riesige Unternehmenskonglomerate.

Diese Holdings sind nach dem Prinzip der totalen vertikalen Integration organisiert. Das bedeutet, ein einziges Unternehmen kontrolliert alle Stufen der Produktion: vom großflächigen Anbau des Getreides für das Kraftfutter über eigene Zuchtstationen und gewaltige Mastanlagen bis hin zu hochmodernen Schlachthöfen und nationalen Logistikketten. Eine solche Struktur ermöglichte es, die Produktion in einem Tempo zu erweitern, das auf dem Weltmarkt seinesgleichen sucht. Innerhalb weniger Jahre wurde Russland nicht nur zum Selbstversorger, sondern begann, Märkte in Weißrussland, Vietnam und – schnell wachsend – China mit russischem Schweinefleisch zu beliefern.

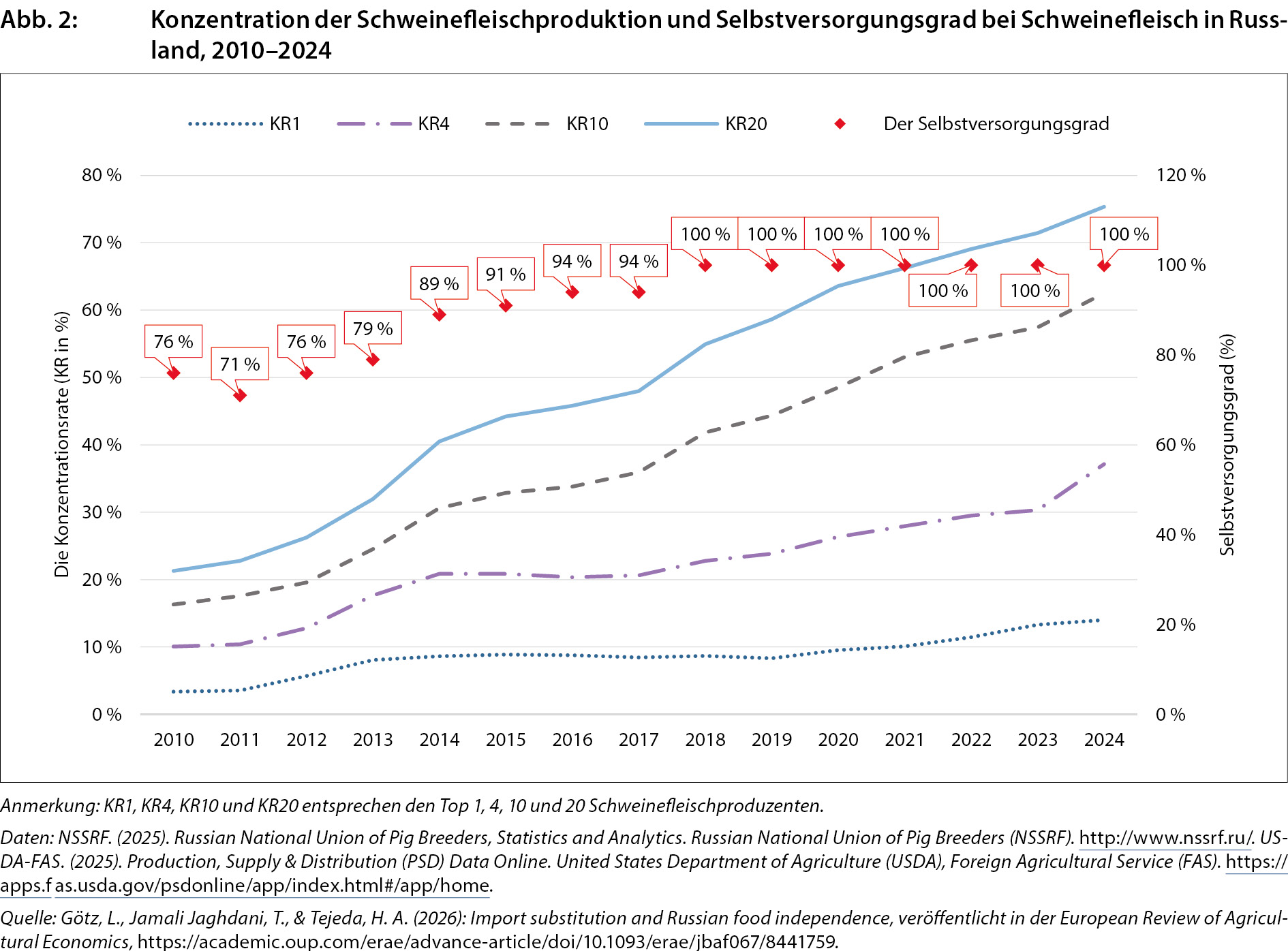

Doch dieser Erfolg hat eine tiefgreifende Kehrseite für die Agrarstruktur und die ländliche Entwicklung des Landes. Die Marktkonzentration ist heute so hoch, dass in vielen Regionen kein wirksamer Wettbewerb mehr existiert. Der Wettbewerb auf lokaler Ebene ist weitgehend erstickt, und die kleinen Betriebe sowie die früher wichtigen Hinterhofhaltungen sind nahezu vollständig verschwunden. In Regionen wie Belgorod, dem Herzstück der russischen Schweinefleischproduktion, halten Großbetriebe heute fast 100 % des Marktanteils (Abbildung 2). Die Auswirkungen des Krieges im Grenzgebiet zur Ukraine sind in den landwirtschaftlichen Kernregionen deutlich spürbar; zwar ist das Produktionsvolumen stabil geblieben, doch die Branche kämpft mit massiven logistischen Störungen, Arbeitskräftemangel und hohen Sicherheitsrisiken.

Die methodische Herleitung: Wie misst man Marktinstabilität?

Um die Auswirkungen dieser strukturellen Veränderungen wissenschaftlich fundiert zu analysieren, wurden ökonometrische Modelle der Zeitreihenanalyse genutzt. Im Zentrum steht hierbei das Konzept der Preisvolatilität, das sich von der Preisvariabilität grundlegend unterscheidet. Preisvariabilität umfasst alle Schwankungen eines Preises: Preisbewegungen, die saisonal bedingt und damit erwartbar sind (z. B. niedrigere Preise direkt nach der Getreideernte), ebenso wie unerwartete Preisänderungen (z. B. stark ansteigende Preise infolge eines Wetterschocks).

Preisvolatilität hingegen bezieht sich ausschließlich auf den unvorhersehbaren Anteil der Preisänderungen. Sie misst das Ausmaß, in dem die tatsächlichen Preise von den erwarteten Preisen der Marktteilnehmer abweichen. In der Studie wurden wöchentliche Preisdaten über einen Zeitraum von 14 Jahren (2010–2024) analysiert. Dabei kamen sogenannte GARCH-Modelle (Generalized Autoregressive Conditional Heteroskedasticity) sowie RSDC-Modelle (Regime Switching Dynamic Correlations) zum Einsatz. Diese Modelle erlauben es, die Varianz – also das Schwanken – der Preise selbst als zeitabhängigen Prozess zu modellieren. Dadurch lässt sich statistisch nachweisen, ob der Markt in bestimmte »Volatilitäts-Regime« eintritt, in denen die Unsicherheit dauerhaft höher ist als in anderen Phasen.

Preisvolatilität als existenzielles Risiko für die Erzeuger

Für einen Landwirt oder den Leiter einer Mastanlage ist diese Volatilität gleichbedeutend mit einem existenziellen wirtschaftlichen Risiko. Während planbare Preisänderungen in die betriebliche Kalkulation und die Liquiditätsplanung einfließen können, entziehen unvorhersehbare Preisstürze – etwa wenn der Preis für ein Schwein ohne Vorwarnung von 100 Rubel (ca. 1 Euro) auf 70 Rubel pro Kilogramm Lebendgewicht fällt – der gesamten betrieblichen Grundlage den Boden.

Die ökonometrische Schätzung der Studie zeigt, dass die Preisvolatilität entlang der gesamten Wertschöpfungskette nach 2014 signifikant angestiegen ist. Besonders alarmierend ist die Beobachtung, dass sich die Korrelation der Preisvolatilität zwischen Erzeugerpreisen und Schlachthofpreisen verdoppelt hat. In der agrarökonomischen Praxis zeigt sich dies durch eine drastisch verstärkte Preiskoppelung. Das bedeutet: Preisschocks werden heute schneller, direkter und ungefilterter durch die gesamte Kette weitergereicht. Es gibt keine Pufferstufen mehr, die kurzfristige Marktturbulenzen abfangen könnten. Dies führt dazu, dass die Mastbetriebe dem vollen Risiko der Marktunberechenbarkeit ausgesetzt sind, sofern sie nicht über kostspielige Absicherungsinstrumente verfügen, die für kleinere Akteure ohnehin unerschwinglich sind. Investitionen werden aufgeschoben und Kredite können nicht wie geplant bedient werden.

Die neue Verletzlichkeit: Wenn der Stoßdämpfer des Weltmarkts fehlt

In der öffentlichen und politischen Wahrnehmung bedeutet Selbstversorgung oft auch automatisch Ernährungssicherheit. Die Logik dahinter ist bestechend simpel: Wer nichts importiert, ist nicht von den Preisschwankungen auf dem Weltmarkt oder dem geopolitischen Druck anderer Nationen abhängig. Die Studie von Götz et al. (2026) zeigt jedoch ein ökonomisches Paradoxon auf: Durch die bewusste Abschottung hat Russland sein wichtigstes »Sicherheitsventil« verloren.

Früher, als der Handel noch nach WTO-Regeln funktionierte, konnten Angebotsengpässe im Inland – etwa durch das Auftreten lokaler Tierkrankheiten oder Missernten beim Futtergetreide – durch Importe flexibel ausgeglichen werden. Der Weltmarkt wirkte wie ein Stoßdämpfer, der lokale Preisspitzen glättete. Heute, in einem weitgehend geschlossenen System, prallen interne Probleme ungeschwächt auf den heimischen Markt. Die Politik der diskretionären Maßnahmen hat dazu geführt, dass Marktteilnehmer dauerhaft verunsichert sind. Fragen wie »Wird der Staat morgen Exporte beschränken, um die Inlandspreise künstlich zu drücken?« oder »Werden Subventionen für Kraftfutter über Nacht gestrichen?« sind ständige Begleiter der betrieblichen Planung. Diese Unsicherheit ist der primäre Treibstoff für die beobachtete Volatilität.

Der Ursprung der Instabilität: Warum die Preise unerwartet schwanken

Die vorliegenden Ergebnisse verdeutlichen, dass der russische Schweinemarkt Ende 2012 einen fundamentalen Bruch erlebte (Abbildung 1). Der Wechsel von einem relativ ruhigen Marktumfeld in ein dauerhaft instabiles Umfeld ist jedoch nicht das Resultat klassischer externer Faktoren.

Entgegen verbreiteter Annahmen zeigen die Daten, dass weder Wechselkursschwankungen des Rubels noch die Volatilität der relevanten Weltmarktpreise (USA, EU, Brasilien) die Ursache für diese neue Nervosität sind. Auch die Volatilität der Futtermittelpreise oder staatliche Eingriffe in den Getreidemarkt erklären nur einen Bruchteil der Schwankungen. Stattdessen ist der Anstieg der Preisvolatilität auf der Erzeugerebene ein endogenes Phänomen, das direkt aus den tiefgreifenden Strukturänderungen resultiert. Drei Faktoren stehen hierbei im Mittelpunkt:

Marktkonzentration – Effizienz um den Preis der Resilienz:

Ein wesentlicher Schwerpunkt der aktuellen Entwicklungen ist die extreme Marktkonzentration. Die Strategie der russischen Regierung, »nationale Champions« zu fördern, war erfolgreich: Unternehmen wie Miratorg, Tsherkisowo oder Rusagro agieren heute auf einem technologischen Niveau, das dem aktuellsten Stand der weltweiten Agrarindustrie entspricht. Doch diese Effizienz wurde durch den Verlust an Resilienz (Widerstandsfähigkeit) erkauft. Die Konzentration auf wenige Großakteure schafft strukturelle Abhängigkeiten, die ökonomisch als »Too-big-to-fail«-Szenario beschrieben werden können. Diese Unternehmen sind so systemrelevant für die Versorgung des Landes und für die Stabilität der Verbraucherpreise (siehe die lila gefärbte Linie in Abbildung 1), dass der Staat sie im Krisenfall um jeden Preis stützen muss. Dies führt zu einer problematischen Verflechtung von Politik und Wirtschaft. Kleine und mittlere Betriebe, die als wettbewerbliches Korrektiv fungieren könnten, finden in diesem Umfeld keinen Platz mehr. Sie verfügen weder über den politischen Zugang zu billigen Staatskrediten noch über die logistische Macht, ihre Produkte in die exportrelevanten Kanäle zu bringen.

Regionale Produktionsverlagerung und räumliche Ballung:

Parallel zur Konzentration der Marktmacht fand eine geografische Verdichtung statt. Die Schweineproduktion wurde massiv in bestimmte Kernregionen (wie z. B. Belgorod) verlagert. Diese räumliche Ballung schafft eine neue Form der Verwundbarkeit. Regionale Ereignisse – seien es lokale Ausbrüche von Tierseuchen wie der ASP oder spezifische logistische Engpässe in diesen Clustern – wirken sich heute nicht mehr nur lokal aus. Durch die geografische Konzentration führen solche lokalen Ereignisse sofort zu landesweiten Angebotsschocks, die das gesamte nationale Preisgefüge destabilisieren. Ein Problem in einer Region wird zum Problem für die gesamte Föderation.

Aggressives Produktionswachstum und Angebotsschocks:

Das rasante Wachstum verlief nicht in einem gleichmäßigen, linearen Prozess. Vielmehr war es geprägt von sprunghaften Kapazitätserweiterungen der Großbetriebe. Die Integration neuer, gewaltiger Produktionskomplexe in den Markt führt immer wieder zu plötzlichen Verschiebungen im inländischen Angebot. Da der Markt durch die Abschottung von Importen sein externes »Sicherheitsventil« verloren hat, können diese internen Angebotsschocks nicht mehr abgepuffert werden. Jede große Produktionssteigerung oder jeder unerwartete Ausfall führt so direkt zu einer erhöhten Volatilität der Preise.

Schlussfolgerungen für die Agrarpolitik und den Welthandel

Die umfassende Analyse der russischen Schweinefleisch-Lieferkette führt zu vier zentralen Schlussfolgerungen, die weit über den Agrarsektor hinaus von Bedeutung sind:

Erstens hat sich gezeigt, dass das politische Ziel der Importsubstitution und der vollständigen Ernährungssouveränität einen hohen ökonomischen Preis hat. Während die physische Abhängigkeit von Importen erfolgreich reduziert wurde, hat sich gleichzeitig die Preisinstabilität im Inland massiv erhöht. Ein isolierter Markt reagiert extrem empfindlich auf interne strukturelle Veränderungen. Die »Sicherheit«, die durch Abschottung gewonnen wurde, ist somit eine fragile Sicherheit, die auf einer instabilen Basis steht.

Zweitens ist die wichtigste theoretische Schlussfolgerung, dass Volatilität nicht nur durch externe Schocks, sondern durch den Strukturwandel selbst getrieben werden kann. Die Konzentration auf riesige Agrar-Holdings und die regionale Ballung haben ein System geschaffen, in dem lokale Schocks nationale Auswirkungen haben. Für die Politik bedeutet dies: Wer industrielle Großstrukturen fördert, muss gleichzeitig Mechanismen entwickeln, um die dadurch entstehende systemische Instabilität aufzufangen.

Drittens hat sich bezüglich der Handelspolitik gezeigt, dass die »diskretionäre Politik« der Hauptgrund für das Misstrauen der Marktteilnehmer ist. Wahre Ernährungssicherheit entsteht im 21. Jahrhundert eben nicht durch die Abkehr von globalen Regeln, sondern durch eine Rückkehr zu vorhersehbaren und regelbasierten Handelsbedingungen. Dass dieser Weg der forcierten Autarkie zudem keine universelle Erfolgsgarantie bietet, zeigt ein vergleichender Blick auf andere Agrarbereiche. Während der Schweinefleischsektor durch seine hohe Industrialisierbarkeit Erfolge feierte, verliefen ähnliche Versuche im Milchsektor bisher weniger erfolgreich. Trotz massiver staatlicher Subventionen, die jene in anderen Bereichen oft überstiegen, konnte dort bisher kein vergleichbar konzentrierter und autarker Sektor etabliert werden (Nikulina et al., 2025; Tleubayev et al., 2021).

Viertens resultiert daraus die Notwendigkeit einer umfassenden gesellschaftlichen Debatte. Eine politisch orientierte Ernährungspolitik, die primär auf Selbstversorgung setzt, ist stets mit hohen Zusatzkosten verbunden. Diese Kosten – von der erhöhten Volatilität bis hin zur ineffizienten Subventionsallokation – sind der Preis der nationalen Autarkie; diese müssen durch wissenschaftliche Untersuchungen abgeschätzt und der Gesellschaft transparent vermittelt werden.