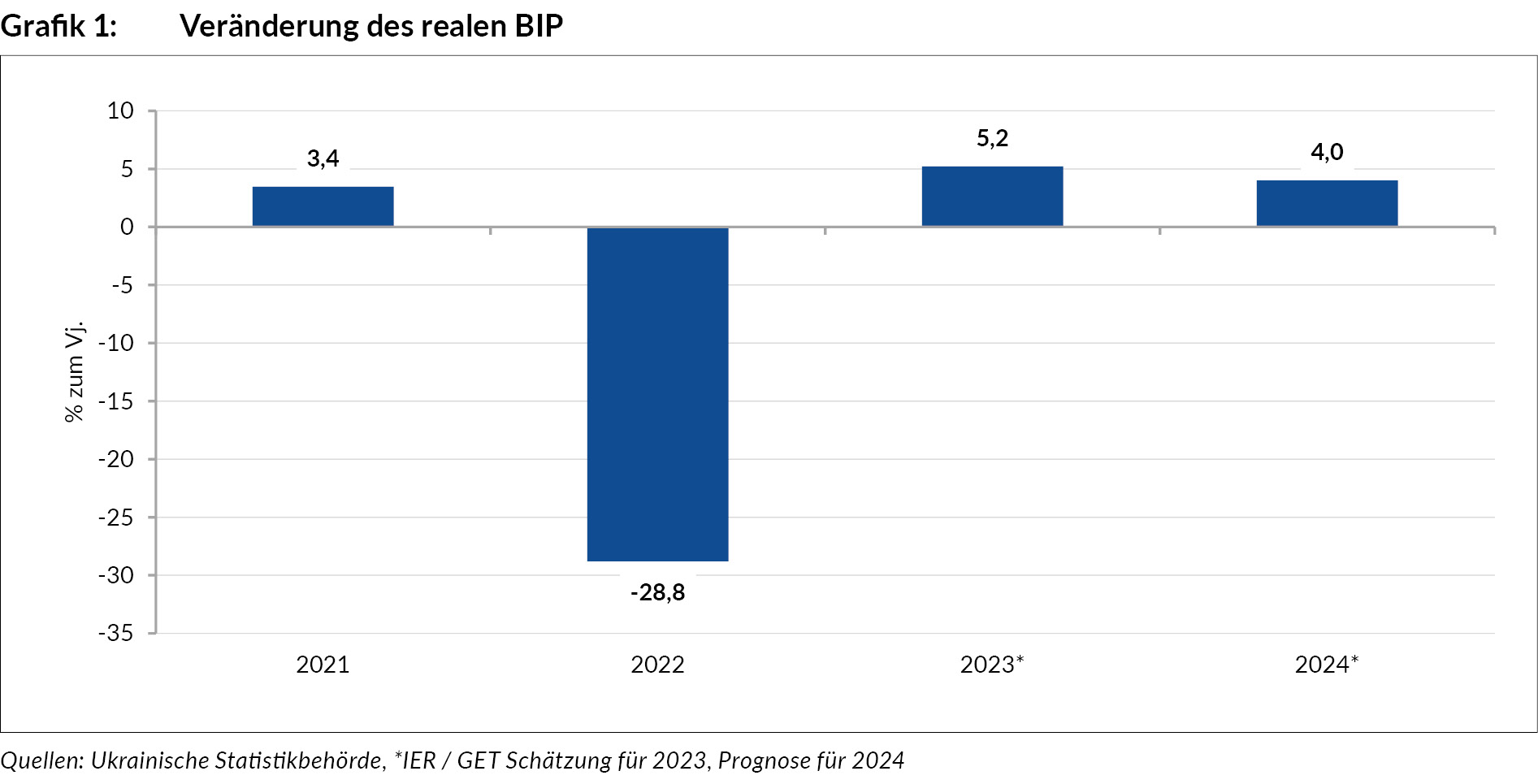

Wachstum 2023 und 2024, aber von geringer Basis

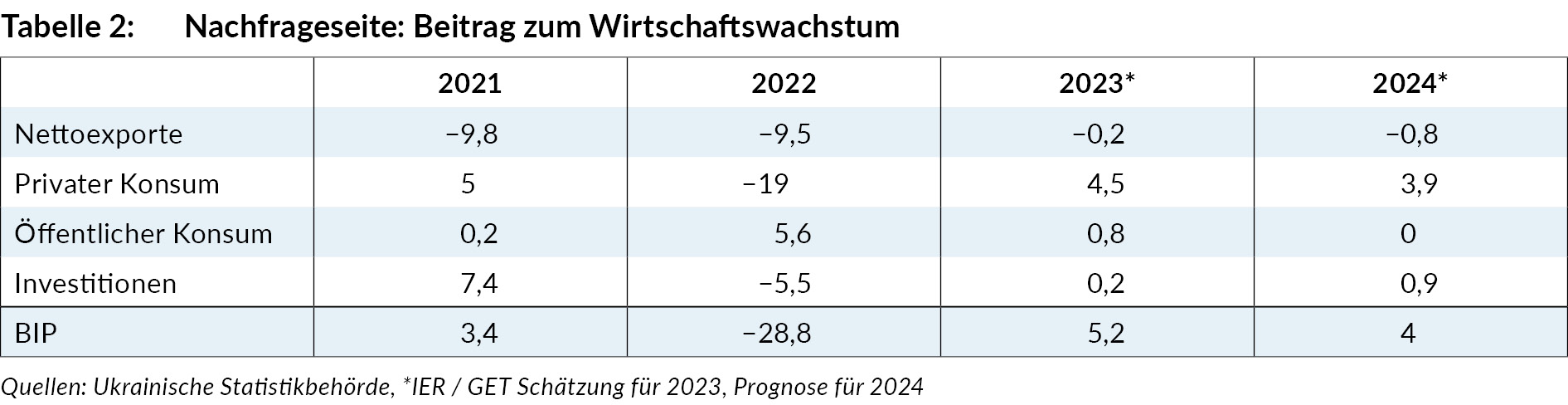

Nachdem das BIP 2022 um 28,8 Prozent zum Vorjahr (Vj.) geschrumpft war, stieg es 2023 um etwa 5,2 Prozent zum Vj. Das Institut für Wirtschaftsforschung und Politikberatung (IER) in Kyjiw und das German Economic Team (GET) in Berlin schätzen in einer gemeinsamen Prognose für 2024 ein reales Wirtschaftswachstum von etwa 4,0 Prozent zum Vj. Von einer Erholung ist die ukrainische Wirtschaft dabei jedoch noch weit entfernt. Sie wird 2024 inflationsbereinigt etwa 21 Prozent unter dem Vorkriegsniveau bleiben.

Die Prognose basiert dabei auf den folgenden Annahmen:

- Die Kriegsintensität wird 2024 nicht zurückgehen.

- Die Unterstützungsprogramme der USA und des Internationalen Währungsfonds (IWF) werden ausgezahlt.

- Keine wesentlichen Änderungen in der Steuer- oder Geldpolitik der Ukraine.

- Der ukrainische Transportkorridor über das Schwarze Meer wird ausgeweitet und unterstützt die Exporte im Landwirtschafts- und Metallsektor.

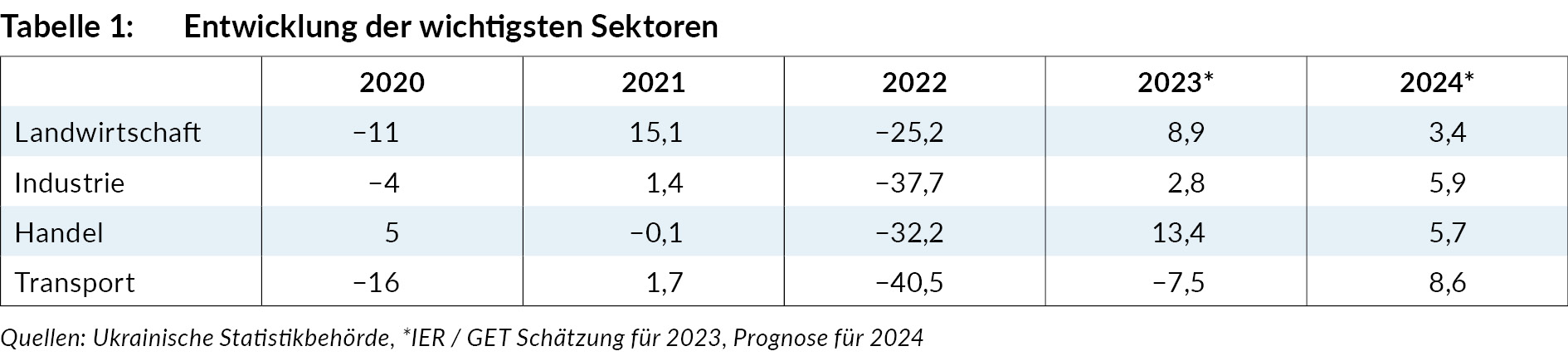

Angebotsseite

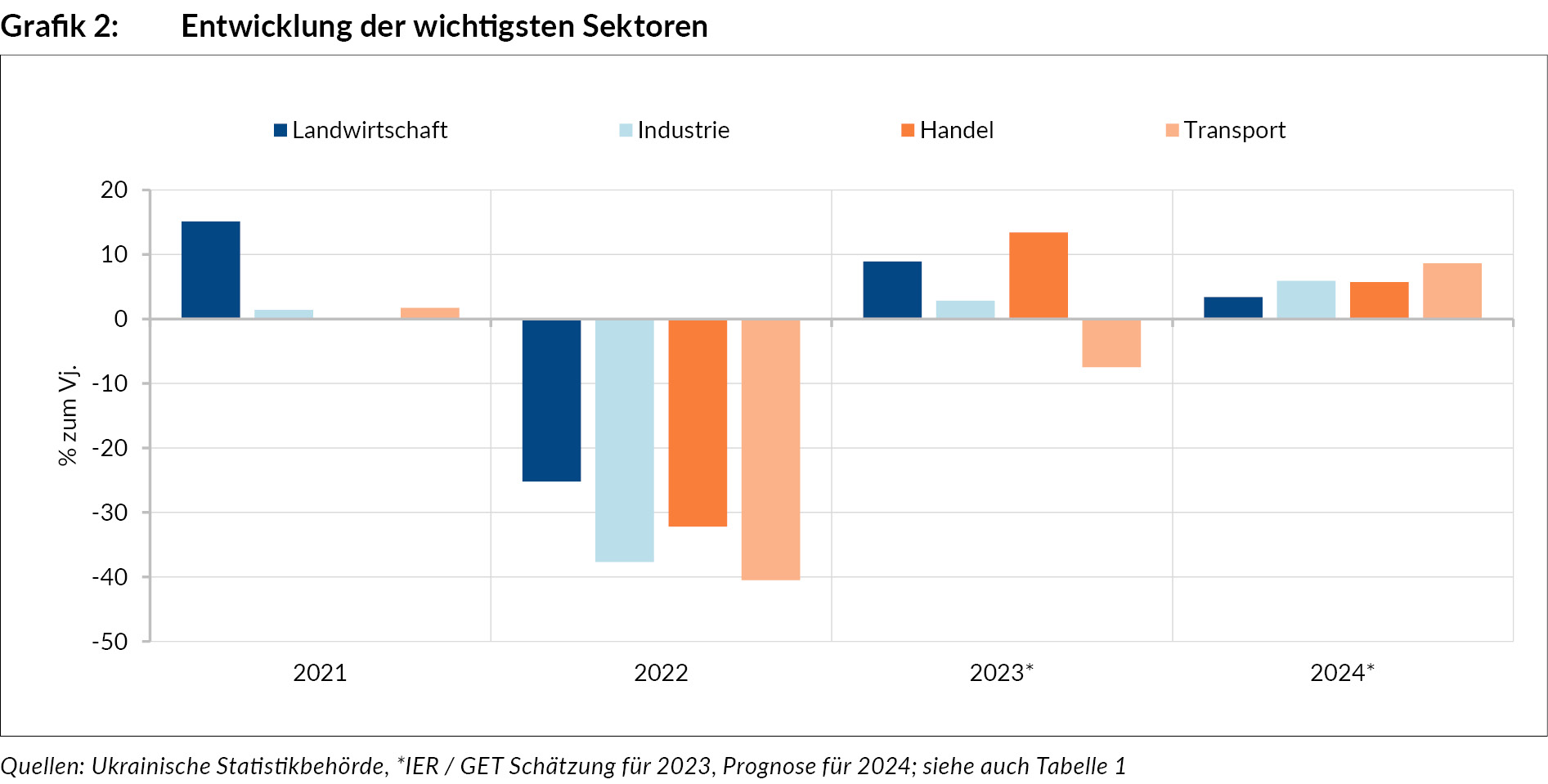

2023 fiel im Landwirtschaftssektor die Ernte aufgrund günstiger Wetterbedingungen besser aus als erwartet und erreichte nach ersten Schätzungen das Vorkriegsniveau von 2021. Aus diesem Grund stieg die Produktion real um fast 9 Prozent. Für 2024 schätzen wir im Agrarsektor ein moderates Wachstum (3,4 Prozent zum Vj.), da die Entminung weiter voranschreitet, der Sektor sich weiter an die neuen Bedingungen anpasst und die Exportlogistik sich verbessert. Die Industrieproduktion dürfte sich ebenfalls verbessern durch die Exportlogistik sowie eine stabile Energieversorgung. Dennoch wird sie 2024 etwa 30 Prozent unter dem Niveau von 2021 liegen. Auch der Handelssektor wird sich erholen, einschließlich der mit Industriegütern. Hier spielt der etablierte ukrainische Korridor über das Schwarze Meer ebenfalls eine wichtige Rolle. Eine Zunahme des Landtransportes wird ebenfalls erwartet. Dies wird dem Transportsektor 2024 ein Wachstum von 8,6 Prozent ermöglichen, nach einem Rückgang von etwa 7,5 Prozent 2023. Dennoch bleibt der Sektor weit entfernt von einer Erholung auf das Vorkriegsniveau (−40 Prozent zu 2021).

Wir prognostizieren außerdem, dass der Handel im Einklang mit der internationalen Entwicklung und der Binnennachfrage in der Ukraine wachsen wird. Wir schätzen 5,7 Prozent zum Vj. 2024 nach einem Wachstum von etwa 13 Prozent zum Vj. 2023. Auch der Handelssektor wird etwa 19 Prozent unter dem Vorkriegsniveau bleiben.

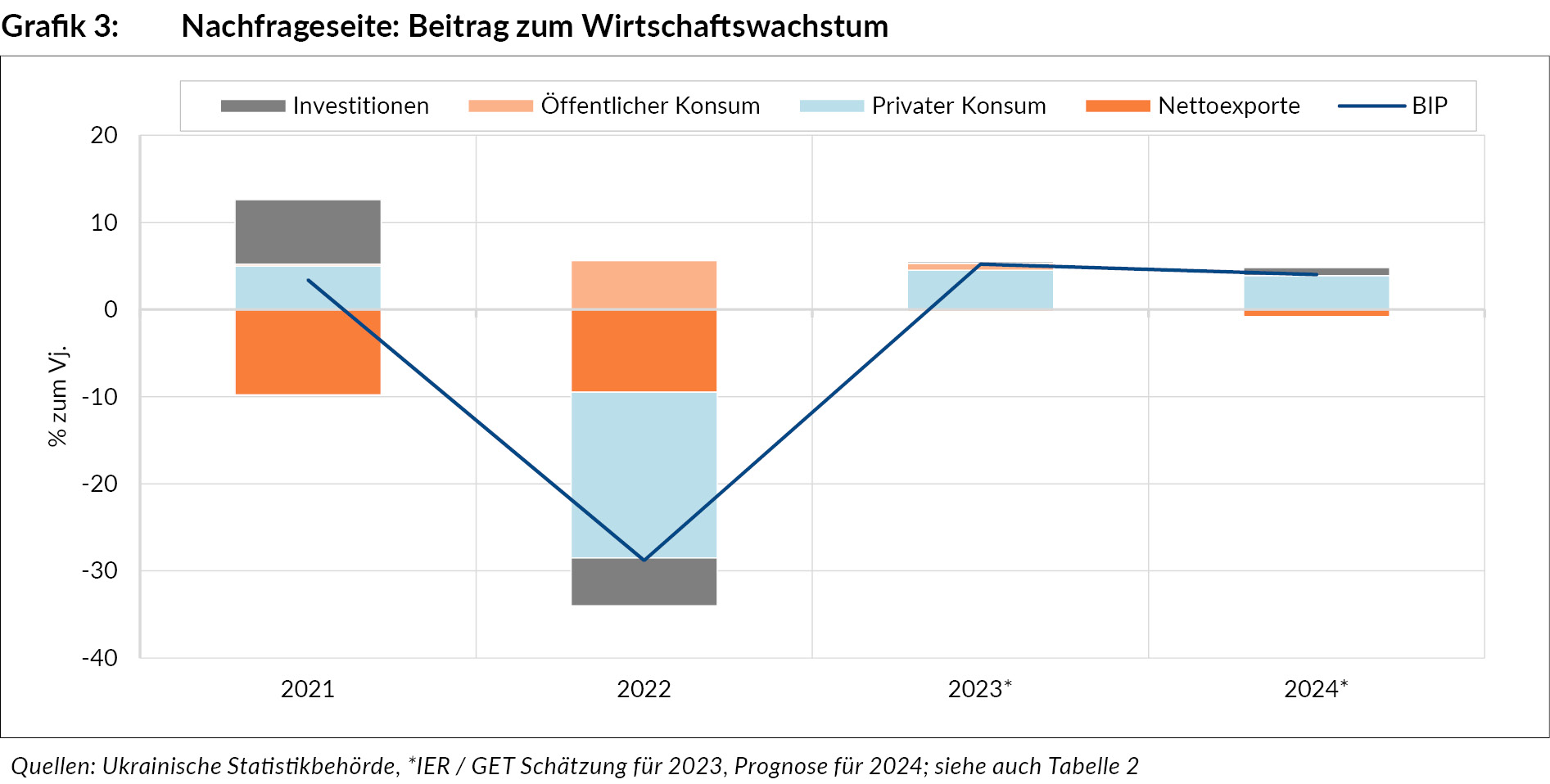

Nachfrageseite: Konsum wichtigster Wachstumstreiber

2024 erwarten wir, dass der private Konsum inflationsbereinigt um 5,9 Prozent steigen wird aufgrund der Ersparnisse, die zurückgehalten wurden. Die Mobilisierung und Migration führen zu einem Arbeits- und Fachkräftemangel – weiterhin sind etwa 6,4 Mio. Geflüchtete im Ausland (UNHCR, 2024). So gaben etwa 1/3 der befragten Unternehmen in einer repräsentativen Umfrage der Nationalbank (2023) im Dezember 2023 den Fachkräftemangel als Produktionshindernis an, insbesondere in den Bereichen Bau und Industrie. Diese Entwicklung ist ein wichtiger Grund für steigende Reallöhne. Diese nähern sich dem Vorkriegsniveau an. Auch die Arbeitslosenquote wird nach Schätzung der Nationalbank (NBU) weiter zurückgehen und etwa 16 Prozent 2024 erreichen. Insgesamt bleibt der private Konsum der wichtigste Wachstumsmotor mit Beiträgen von über 80 Prozent an den Wachstumsraten 2023 und 2024. Der öffentliche Konsum wird weiterhin getrieben durch hohe Verteidigungsausgaben. Zusätzlich wird eine Erhöhung der durchschnittlichen Rente um etwa 6 % für das Frühjahr erwartet.

Wir schätzen, dass die Bruttoanlageinvestitionen 2024 real um 10,7 Prozent zum Vj. steigen werden, was auf den dringenden Wiederaufbau- und Reparaturbedarf, das Wachstum der Verteidigungsinvestitionen und die allmähliche Erholung der privaten Investitionen zurückzuführen ist. Gleichzeitig bleiben sie aber 19 Prozent niedriger als 2021, da Finanzmittel für den Wiederaufbau fehlen und private Investitionen durch die kriegsbedingte Unsicherheit weiterhin gehemmt werden. Zwar wird an öffentlichen Investitionsgarantien für private Investitionen durch verschiedene Institutionen gearbeitet. Die bisherigen gesamtwirtschaftlichen Auswirkungen für die Ukraine sind jedoch (noch) begrenzt.

Leistungsbilanz im Defizit

Wir schätzen für 2024, dass das Leistungsbilanzdefizit etwa 8,1 Prozent des BIP erreichen wird. Diese Entwicklung spiegelt die steigende Nachfrage nach Importen, die 2024 fast das Vorkriegsniveau erreichen werden, sowie geringere Zuschüsse für den ukrainischen Haushalt wider. Die Exporterlöse werden voraussichtlich auf dem Niveau von 2023 bleiben und damit etwa 45 Prozent unter dem Vorkriegsniveau, da die Preise voraussichtlich niedriger sein werden als 2023, während die Mengen aufgrund einer verbesserten Logistik, vor allem über das Schwarze Meer, steigen dürfte. Dabei stellen die vorläufigen monatlichen Schätzungen für diesen Transportweg eine positive Entwicklung dar. Die Warenmengen lagen im Dezember 2023 und Januar 2024 bereits über der Exportmenge, die monatlich während des Getreideabkommens exportiert wurde. Insgesamt prognostizieren wir ein Handelsbilanzdefizit (Waren und Dienstleistungen) von etwa 40 Mrd. US-Dollar. Die Rücküberweisungen und Finanzhilfen reichen dabei nicht aus, um einen Ausgleich in der Leistungsbilanz zu schaffen. Die internationalen Anstrengungen zur Sicherung und Unterstützung des Transportweges über das Schwarze Meer sowie internationale Finanzhilfen in Form von Zuschüssen werden für die Verbesserung der Leistungsbilanz 2024 entscheidend sein.

Inflation: Schnellerer Rückgang als erwartet

Die Inflation lag Ende 2023 bei 5,1 Prozent zum Vj. Der NBU ist es gelungen, die Inflationserwartungen zu einem gewissen Grad zu verankern. Dabei blieb die Erholung der Binnennachfrage moderat. Darüber hinaus trugen die gute Ernte, der Rückgang der Weltmarktpreise für Energie und einiger anderer wichtiger Güter dazu bei, die Preise moderat zu halten. Auch der Wechselkurs blieb stabil, weil internationale Reserven durch internationale Finanzhilfen von Partnerländern und -institutionen auf 40,5 Mrd. US-Dollar Ende 2023 akkumuliert werden konnten. Diese Stabilität erlaubte der NBU die Rückkehr zu einer Politik eines flexiblen Wechselkurses und erste Schritte zur Liberalisierung der Kapitalverkehrskontrollen durchzuführen. Für 2024 erwarten wir, dass die Inflation und die Wechselkursschwankungen begrenzt, sowie die Rohstoffpreise in etwa auf dem Niveau von 2023 bleiben werden. Die ersten Monate dieses Jahres stützen diese Prognose. Die Inflation lag Ende Januar 2024 bei 4,7 %, die internationalen Reserven bei 38 Mrd. US-Dollar. Die NBU dürfte den realen Leitzins (nominal: 15,0 %, Inflation 4,7 %) auf einem fast zweistelligen Niveau weiter hochhalten. Allerdings wird der Abwärtsdruck auf die Preise weniger stark sein, da sich die Binnennachfrage voraussichtlich weiter erholen wird. Wir nehmen auch einen gewissen Anstieg der regulierten Energiepreise an. Somit schätzen wir eine Inflation von 8,2 Prozent zum Jahresende 2024. Insgesamt sind ausreichende Finanzhilfen eine notwendige Bedingung für den weiteren Abbau der Kapitalverkehrskontrollen.

Haushaltsdefizit weiterhin sehr hoch

2024 wird die Haushaltslage weiter schwierig bleiben. In der Haushaltsplanung wird eine leichte Erhöhung der Steuereinnahmen gegenüber 2022 und 2023 erwartet. Dennoch liegt sie unter dem Vorkriegsniveau. Dabei werden die inländischen Ressourcen lediglich ausreichen, um die Verteidigungs- und Sicherheitsausgaben zu decken, sofern die Militärhilfe der internationalen Partner fortgesetzt wird. Aus diesem Grund wird der Bruttofinanzierungsbedarf des Staates (inkl. der Refinanzierung inländischer Anleihen) mit rund 50 Mrd. US-Dollar voraussichtlich hoch bleiben. Darin enthalten sind 36 Mrd. US-Dollar an erwarteten internationalen Finanzhilfen, von Seiten der EU, der USA, weiterer Partner sowie im Rahmen des aktuellen IWF-Programms. Außerdem erwarten wir, dass die Regierung eine Einigung mit kommerziellen Gläubigern erzielen wird, die es ihr ermöglicht, diesjährige Rückzahlungen zu vermeiden. 2022 vereinbarte die Regierung ein Stillhalteabkommen, das im September 2024 auslaufen wird. Verhandlungen über eine Umstrukturierung werden auch im IWF-Programm als wichtiges Element der zukünftigen Schuldentragfähigkeit angesehen. Insgesamt wird das Haushaltsdefizit (ohne Zuschüsse) für 2024 auf 22 Prozent des BIP geschätzt. Dadurch werden die staatlichen und staatlich garantierten Schulden voraussichtlich etwa 95 Prozent des BIP erreichen. Sollte die internationale Finanzhilfe 2024 geringer ausfallen als im Haushalt veranschlagt, wird die Regierung Schwierigkeiten haben, ihre wichtigsten Ausgabeprioritäten zu erfüllen. Eine der Optionen wäre die monetäre Haushaltsfinanzierung durch die NBU (»Gelddrucken«), was jedoch negative Auswirkungen auf die makrofinanzielle Stabilität haben würde.

Fazilität der EU und Ausblick

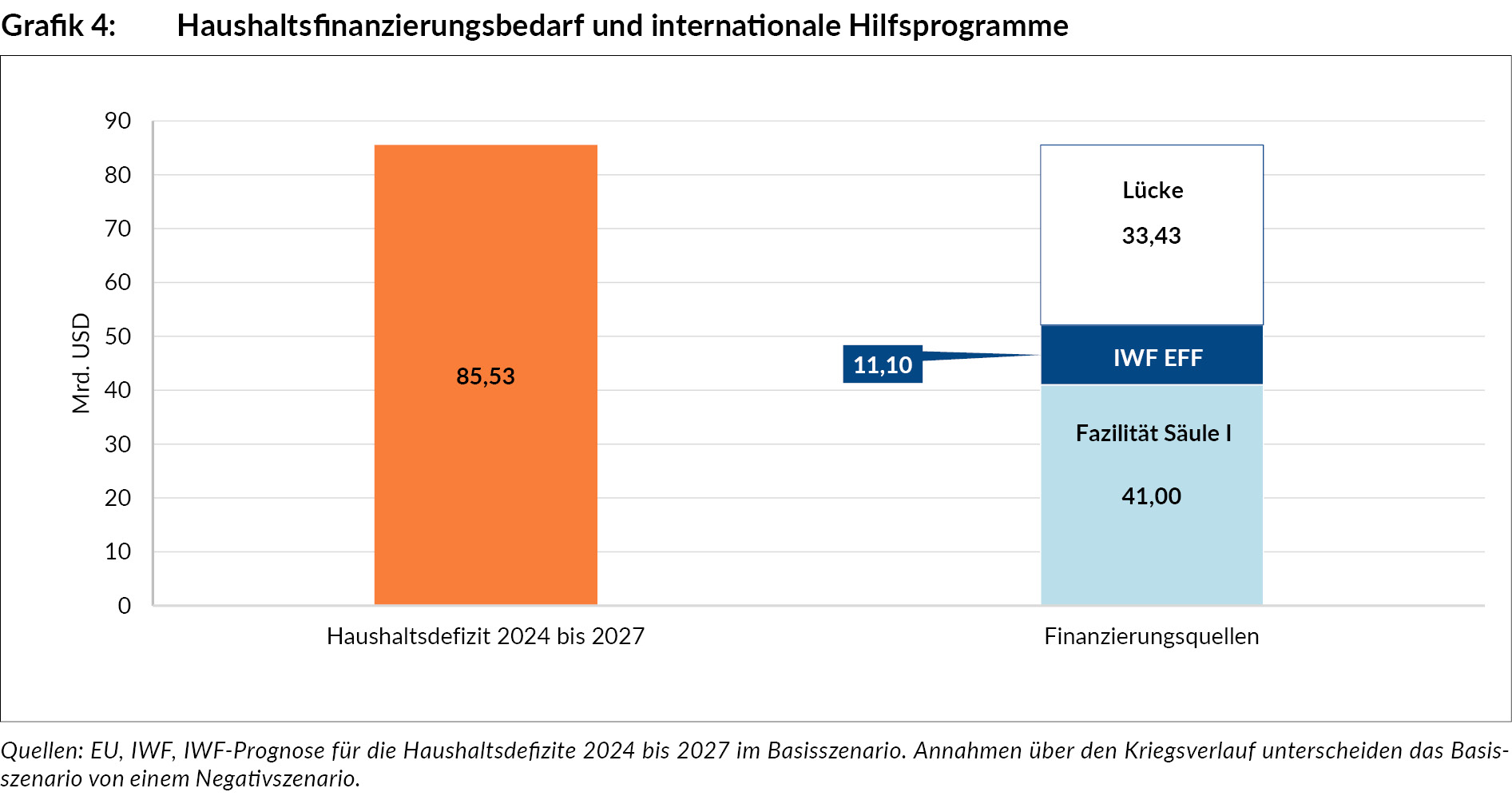

Ende Februar billigten die EU-Institutionen unlängst die »Ukraine-Fazilität«, ein im EU-Haushalt enthaltenes Instrument, das eine mittelfristige finanzielle Unterstützung der Ukraine in Höhe von insgesamt 50 Mrd. Euro für den Zeitraum 2024 bis 2027 gewährleisten soll und auf drei Säulen aufgeteilt ist. Es besteht aus einer Säule für Budgethilfe mit einem Finanzvolumen von etwa 38 Mrd. Euro, einer Säule für Investitionen (etwa 8 Mrd. Euro) und einer für technische Unterstützung zur Annäherung an EU-Recht (etwa 4 Mrd. Euro). Etwa 1/3 der Gesamtsumme sollen dabei als Zuschüsse bereitgestellt werden. Die Fazilität mildert erheblich den Druck auf den Haushalt für diesen Zeitraum. Allerdings reicht die Summe aus der Fazilität und dem laufenden Kreditprogramms des IWF weiterhin nicht aus, um die vom IWF im Basisszenario prognostizierten Haushaltsdefizite von insgesamt etwa 86 Mrd. US-Dollar für diesen Zeitraum vollständig zu decken. Im Negativszenario prognostiziert der IWF sogar kumulierte Defizite von 107 Mrd. US-Dollar für diesen Zeitraum. Das bedeutet, dass weitere Hilfsprogramme notwendig werden, um diese Lücke zu schließen. Dabei ist wichtig, dass die Konditionalitäten der verschiedenen Hilfsprogramme zwischen den internationalen Organisationen koordiniert werden. Dieser Aufwand kann beispielsweise über die bereits etablierte G7 Geberkoordinierungsplattform erfolgen.

Der Finanzierungsbedarf für den Wiederaufbau, der bereits 486 Mrd. US-Dollar übersteigt (Schätzung der Weltbank et al. vom Dezember 2023) und täglich weiter steigt, ist dabei nicht eingerechnet. Hierzu werden Finanzierungsmodelle benötigt, die über die laufenden Hilfsprogramme hinausgehen.

Während die Diskussion von Konzepten für einen umweltfreundlichen und nachhaltigen Wiederaufbau der Ukraine bereits während des Krieges wichtig ist, muss der Fokus auf einer Stärkung der Widerstandsfähigkeit bleiben, um die wirtschaftlichen, sozialen und weiteren Herausforderungen zu finanzieren, die durch den Krieg entstanden sind.

Diese Analyse basiert auf der gemeinsamen Prognose für 2024 des Instituts für Wirtschaftsforschung und Politikberatung und des German Economic Team und dem demnächst erscheinenden Wirtschaftsausblick. Die Analyse ist zuerst erschienen als Newsletter des German Economic Team.