Der Beschluss des EU-Gipfels vom Dezember 2023, Beitrittsverhandlungen aufzunehmen, sowie der Start der Verhandlungen im Juni 2024 wurden in der Ukraine mit großer Freude aufgenommen – besonders in der Landwirtschaft. Die Agrarverbände der EU, insbesondere der Dachverband der europäischen Bauern- und landwirtschaftlichen Genossenschaftsverbände COPA-COGECA, reagierten deutlich zurückhaltender. In einer Stellungnahme [1] zum EU-Ukraine-Assoziierungsabkommen Anfang Oktober 2024 warnte die COPA-COGECA vor einem negativen Einfluss einer Liberalisierung des Handels mit der Ukraine auf die EU-Landwirtschaft. Gleichzeitig wurde für eine mittel- bis längerfristige Beitrittsperspektive geworben. Dabei wurde unter anderem betont, dass die ukrainische Landwirtschaft sehr dynamisch neue Märkte erschließen würde und aufgrund niedriger Löhne in Kombination mit einer konzentrierten Ernährungswirtschaft Wettbewerbsvorteile besäße. Auch der Präsident des Deutschen Bauernverbandes, Joachim Rukwied, äußerte sich im Juni 2024 [2] anlässlich des Bauerntages im Rahmen eines Zeitungsinterviews besorgt. Er betonte, dass im Falle eines EU-Beitritts der Ukraine eine überwiegend familiengetragene EU-Landwirtschaft auf eine Großflächenlandwirtschaft mit tausenden Hektar Land treffen würde, die in der Hand von Investoren und Konsortien sei. Er sehe dadurch die familien- oder mehrfamilien-getragene Landwirtschaft in Europa langfristig gefährdet. Wie berechtigt sind diese Argumente? Ist ein Beitritt der Ukraine den europäischen Strukturen zumutbar? Dieser Beitrag ordnet aus einer agrarökonomischen Perspektive einige der geäußerten Sorgen der europäischen Landwirtschaft zu einem möglichen EU-Beitritt der Ukraine ein.

Konkurriert die europäische Landwirtschaft bald mit billigen Agrarexporten aus der Ukraine?

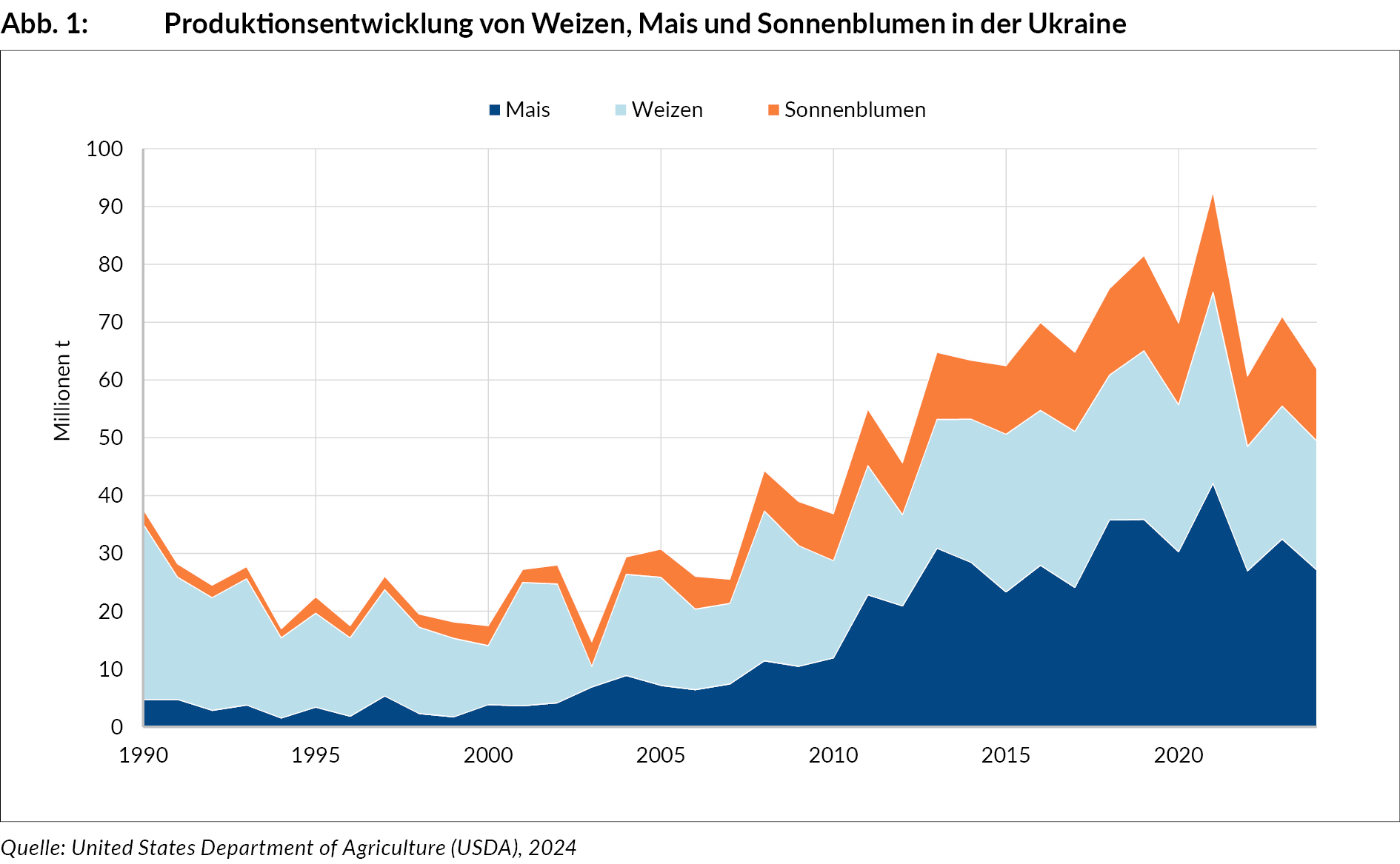

In der Tat hat sich die ukrainische Landwirtschaft zwischen der Agrarpreiskrise 2007/2008 und dem Beginn des russischen Angriffskrieges im Februar 2022 äußerst dynamisch entwickelt. Im Vergleich zur Zeit vor 2008 hat sich die Jahreserzeugung der Hauptprodukte Weizen, Mais und Sonnenblumensaat bis 2021 verdreifacht (Abbildung 1).

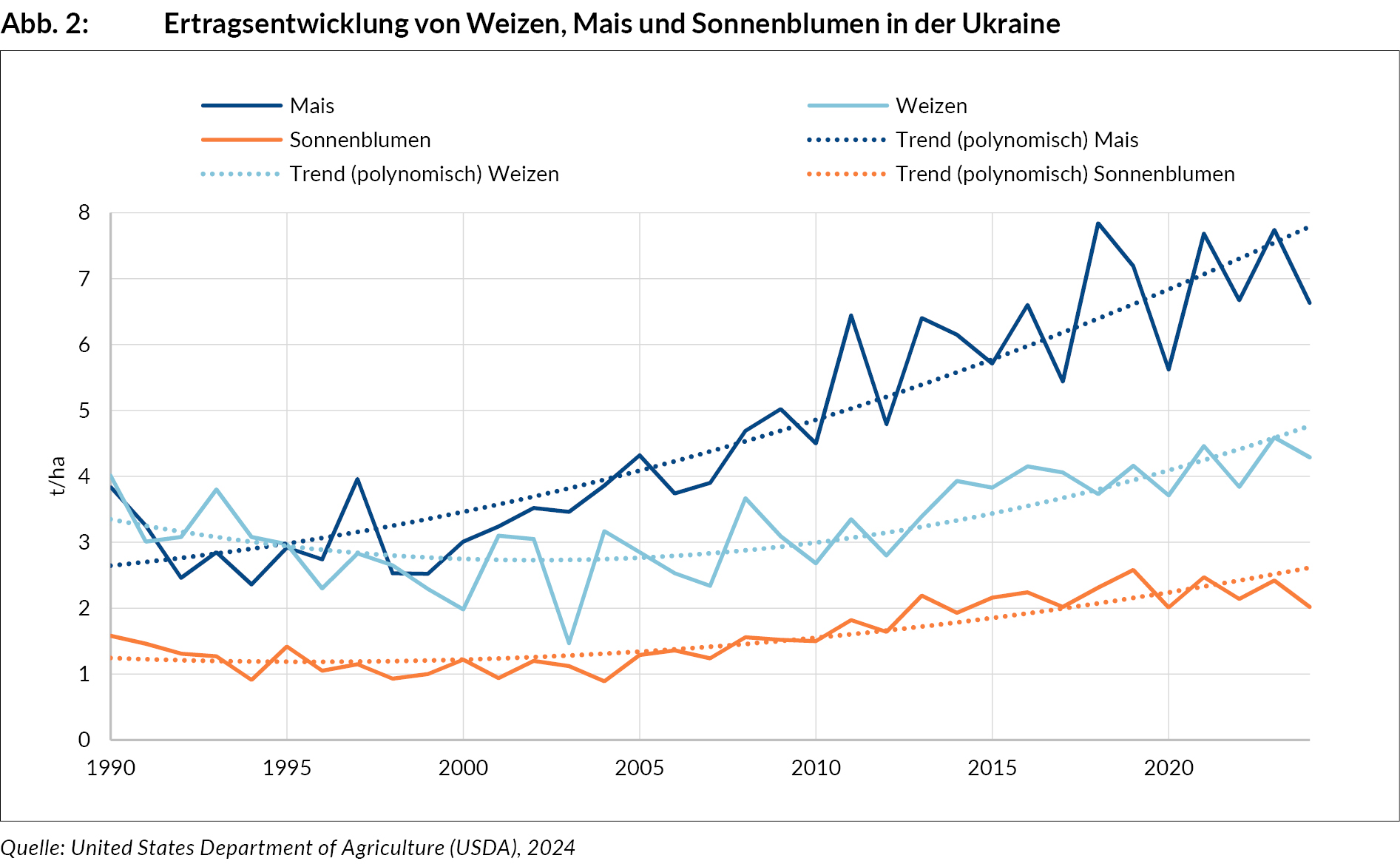

Verantwortlich waren dabei zum einen deutliche Ertragssteigerungen von circa 50 Prozent bei diesen Kulturen (Abbildung 2) und zum anderen eine deutliche Ausdehnung des Anbaues von Mais als besonders ertragreiche Kultur zulasten anderer Futtergetreidearten, wie etwa Gerste.

Diese dynamische Entwicklung der Produktion in der ukrainischen Landwirtschaft beschränkt sich allerdings auf bestimmte Bereiche und betrifft im Wesentlichen Mais, Weizen, Ölsaaten sowie Geflügel. Beim Export dominieren Primärprodukte und wenig verarbeitete Erzeugnisse, wie Pflanzenöl, Futtermittel sowie Geflügelfleisch. Der UN Comtrade Datenbank zufolge machen diese fast 80 Prozent der Agrarexporte des Landes aus. Bei vielen anderen landwirtschaftlichen Produkten, wie etwa weiteren Getreidearten, Zucker oder Schweinefleisch, stagniert die Produktion seit langem oder geht, wie im Fall von Milch und Rindfleisch, kontinuierlich zurück, wie die Statistiken des US-Landwirtschaftsministeriums (USDA) belegen. Diese Produkte spielen eine vergleichsweise geringe Rolle im Export. Entsprechend sind hier auch die Wettbewerbseffekte gegenüber der EU-Landwirtschaft überschaubar, mit wenigen Ausnahmen wie Beeren, Nüsse und Honig, die allerdings kleinere Märkte betreffen.

Dennoch ist festzuhalten, dass insbesondere seit Beginn des umfassenden Krieges enorme Handelsumlenkungen von ukrainischen Agrargütern in die EU stattgefunden haben. Dies betrifft vor allem Weizen, bei dem die EU selber Nettoexporteur ist und der im Wesentlichen nach Spanien und teilweise nach Italien exportiert wurde. Bei Mais und Sonnenblumenöl sowie Geflügel war die EU dagegen bereits zuvor eine bedeutende Exportdestination der Ukraine. Jedoch kam es auch hier zu erheblichen Handelsumlenkungen. Statt 30 Prozent gingen in den Jahren 2022 und 2023 etwa 50 bis 60 Prozent der ukrainischen Exporte in die EU. Allerdings ist hierbei zum einen zu berücksichtigen, dass nicht zuletzt aufgrund der teilweisen Blockade der Schwarzmeerhäfen die Ukraine insgesamt weniger exportieren konnte. Nicht zuletzt durch den Druck, trotz enormer Frachtkosten überhaupt zu verkaufen, erzielten die ukrainischen Agrarbetriebe in den Jahren 2022 und 2023 oftmals nur 50 bis 60 Prozent der EU-Preise. Zum anderen ist zu berücksichtigen, dass an den europäischen Hauptproduktionsstandorten von Schweine- und Geflügelfleisch, wie in Spanien, den Niederlanden und in Deutschland die Region Weser-Ems, ohnehin eine erhebliche Nachfrage nach Mais und Eiweißfuttermitteln besteht und in diesen Regionen die Landwirtschaft von günstigen Futtermittelimporten aus der Ukraine profitiert.

Vor diesem Hintergrund sollte die von EU-Landwirtschaftsverbänden geäußerte Furcht vor einem erhöhten Wettbewerb mit der ukrainischen Landwirtschaft im Rahmen einer EU-Integration kritisch reflektiert werden. Ohne die Sondereffekte des Krieges ist davon auszugehen, dass die Ukraine insbesondere bei Weizen aber auch anderen Getreidearten künftig wieder vorrangig Richtung ihrer Vorkriegsdestinationen exportieren wird. Neben dem Mittelmeerraum sind das der Nahe Osten, Süd- und Südostasien sowie China. Ebenfalls ist zu beachten, dass die EU-Landwirtschaftsverbände überproportional stark die Sicht der potenziell negativ betroffenen Akteure darstellen, während sich eher positiv betroffene Akteure in der öffentlichen Diskussion bedeckt zu halten scheinen. Darüber hinaus ist zu beachten, dass im Rahmen eines EU-Beitritts der Ukraine das Land die im Acquis communautaire verankerten rechtlichen Standards (z. B. Hygiene, Produktqualität, Umwelt, Tierwohl) übernehmen muss, was zu Steigerungen der dortigen Produktionskosten führen dürfte.

Ist die familiengetragene Landwirtschaft durch einen Ukraine Beitritt bedroht?

Die Gemeinsame Agrarpolitik der EU (GAP) steht in der Tradition der Römischen Verträge und enthält seitdem eine starke Ausrichtung auf eine familienbetriebliche Landwirtschaft mit einem besonderen Fokus auf eine Einkommensstützung. Trotz vieler Reformen wurde diese stets beibehalten. Auch für die aktuelle Förderperiode 2023 bis 2027 soll langfristige Ernährungssicherheit »im Rahmen eines wettbewerbsfähigen und produktiven Agrar- und Lebensmittelsektors unter Wahrung des Modells des landwirtschaftlichen Familienbetriebs« gewährleistet werden. Diese Prämisse war bis zu den EU-Erweiterungsrunden 2004 und 2007 insofern schlüssig, als die bisherigen Mitgliedstaaten tatsächlich (mit Ausnahme der ostdeutschen Bundesländer nach der deutschen Wiedervereinigung) traditionell familienbetrieblich geprägt waren.

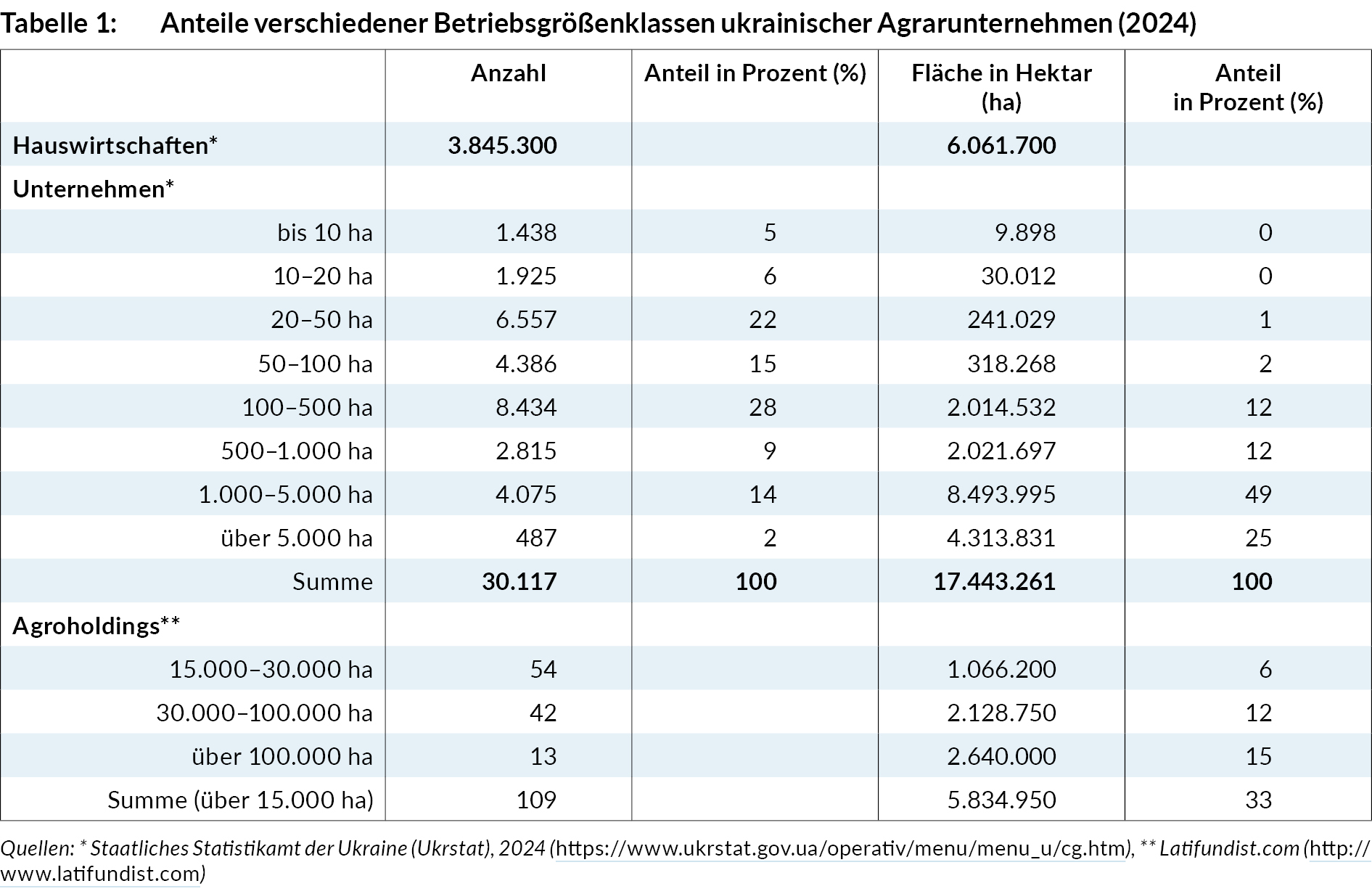

Das Modell des landwirtschaftlichen Familienbetriebes lässt sich auf die ukrainische Landwirtschaft jedoch kaum übertragen. Dem Staatlichen Statistikamt der Ukraine (Ukrstat) zufolge stellen die zahlenmäßig bedeutendste Gruppe die fast 4 Millionen Hauswirtschaften dar. Diese bewirtschafteten Anfang 2024 gut 6 Millionen Hektar landwirtschaftlicher Fläche mit durchschnittlich etwa 1,5 Hektar (Tabelle 1). Der amtlichen Statistik zufolge lässt sich nur etwa die Hälfte der 6 Millionen Hektar einer marktorientierten Produktion zuordnen, die andere Hälfte vor allem der Subsistenzwirtschaft.

Neben den Hauswirtschaften gibt es etwa 30 Tausend registrierte landwirtschaftliche Unternehmen, die zusammen gut 17,4 Millionen Hektar bewirtschaften. Etwa 74 Prozent dieser Fläche entfällt dabei auf die fast 4.600 größten Unternehmen mit mehr als 1.000 Hektar. Ein nicht unwesentlicher Teil dieser größeren Unternehmen ist Teil von Unternehmensverbünden, sogenannten Agroholdings. Diese Agroholdings erreichen teilweise Größen von mehr als 100 Tausend Hektar. Einer Aufstellung des Portals Latifundist.com zufolge lassen sich etwa 15 Prozent der von den Unternehmen bewirtschafteten 17,4 Millionen Hektar den 13 flächenmäßig größten Holdings zurechnen. Die 109 größten Agroholdings mit jeweils mehr als 15 Tausend Hektar bewirtschaften zusammen 5,8 Millionen Hektar und damit ein Drittel der den Unternehmen zuzurechnenden Flächen. Tabelle 2 zeigt eine Liste der 10 größten Agroholdings der Ukraine. Haupteigentümer sind in den allermeisten Fällen Personen aus der Ukraine. Ausnahmen sind Agroprosperis, das dem in den USA ansässigen Investmentfonds NCH Capital gehört, und die Continental Farmers Group, die nach der Insolvenz der an der Frankfurter Börse gelisteten ukrainischen Holding Mriya im Jahr 2014 mittlerweile vom saudischen Agrarinvestmentfonds SALIC übernommen wurde.

Ein zahlenmäßig bedeutsamer Teil der in Tabelle 1 aufgeführten Unternehmen kann als Familienbetrieb verstanden werden. Dazu lässt sich wohl der Großteil der etwa 22.700 Unternehmen mit weniger als 500 Hektar zuordnen, deren Flächenanteil jedoch zusammen maximal 15 Prozent der den Unternehmen zugerechneten 17,4 Millionen Hektar umfasst. Nicht enthalten sind hierbei jedoch vermutlich weitere Familienbetriebe, die nicht offiziell registriert oder vielleicht den Hauswirtschaften zugerechnet sind. Deren Zahl könnte mehrere Zehntausend umfassen, lässt sich jedoch kaum quantifizieren. Aber auch deren Flächenanteil dürfte insgesamt überschaubar sein und vom Flächenumfang kaum mehr umfassen als die Gruppe der Unternehmen mit weniger als 100 Hektar.

Vor diesem Hintergrund ist offensichtlich, dass die ukrainische Landwirtschaft vom traditionellen Bild eines Familienbetriebes abweicht, der aus dem landwirtschaftlichen Betrieb den Großteil seines Einkommens erwirtschaftet. Die Hauswirtschaften sind zu klein, um in dieses Bild zu passen. Die Agrarunternehmen mit über 1.000 Hektar lassen sich im Regelfall kaum wie ein typischer Familienbetrieb bewirtschaften bzw. basieren überwiegend auf Lohnarbeitskräften. Allerdings gibt es auch in der EU einerseits zahlreiche Klein- und Kleinstbetriebe und andererseits seit der deutschen Wiedervereinigung und den Erweiterungsrunden 2004 und 2007 auch großbetriebliche Landwirtschaft, die analog zur ukrainischen Landwirtschaft aus Kollektivbetrieben der ehemals sozialistischen Länder Mittel- und Osteuropas hervorgegangen sind. Auf diese soll im Folgenden kurz eingegangen werden.

Im Rahmen der aktuellen GAP der EU haben die Mitgliedsstaaten zur Vermeidung übermäßigen bürokratischen Aufwands zur Gewährung von Direktzahlungen für ihre landwirtschaftlichen Betriebe Mindestgrößen bzw. sogenannte Bagatellgrenzen für die Antragstellung festgelegt. So hat etwa Rumänien als Untergrenze das Vorhandensein von mindestens einem Hektar beihilfefähiger Fläche bzw. eine Auszahlungssumme von mindestens 150 € festgelegt. Für Deutschland sind es ein Hektar bzw. 225 €. Entsprechend könnte auch ein Großteil der Hauswirtschaften der Ukraine im Falle einer Übertragung des Prämienmodells anspruchsberechtigt sein. Zahlenmäßig gab es in Rumänien laut der Agrarstrukturerhebung 2020 circa 2,9 Millionen Familienbetriebe mit einer durchschnittlichen Fläche von 2,7 Hektar. Entsprechend kann davon ausgegangen werden, dass der Großteil dieser Betriebe große strukturelle Ähnlichkeiten mit den ukrainischen Hauswirtschaften aufweist. Auch in Deutschland existieren zahlreiche Klein- und Kleinstbetriebe, die Landwirtschaft im Nebenerwerb betreiben.

In Rumänien gibt es etwa 25 Tausend juristische Personen mit durchschnittlich 195 Hektar landwirtschaftlicher Fläche. Darunter befinden sich auch Agroholdings mit teilweise weit über 10 Tausend Hektar, wie das Unternehmen Agricost mit 57 Tausend Hektar. Gleiches gilt für Länder wie Bulgarien, die Slowakei und Tschechien sowie Ostdeutschland, wo ebenfalls ein Großteil der Landwirtschaft großbetrieblich organisiert ist. In den ostdeutschen Bundesländern werden laut der Agrarstrukturerhebung 2023 etwa 42 Prozent der landwirtschaftlichen Fläche von 1.413 Unternehmen mit mehr als 1.000 Hektar bewirtschaftet. Nach Angaben des Statistischen Bundesamtes gab es im Jahr 2022 in Deutschland insgesamt 280 Unternehmensgruppen, die eine Holdingstruktur aufweisen und jeweils über mehr als 2.000 Hektar verfügen. Diese Holdings bewirtschaften zusammen 16 Prozent der landwirtschaftlichen Fläche Ostdeutschlands. Darunter befinden sich auch größere Holdings, wie die Deutsche Agrarholding, die mehr als 20 Tausend Hektar bewirtschaftet.

Vor diesem Hintergrund verfügt die Ukraine zwar über eine im Vergleich zur EU dualistische Agrarstruktur, die insbesondere von Großbetrieben und Agroholdings dominiert wird. Jedoch gibt es in etwas abgeschwächter Form ähnliche Strukturen zumindest auf regionaler bzw. nationaler Ebene auch innerhalb der jetzigen EU. Die Verweise der COPA-COGECA oder des Deutschen Bauernverbandes in Richtung einer Bedrohung der familiengetragenen EU-Landwirtschaft sind zumindest insofern zu relativieren, dass derartige Strukturen längst ebenfalls innerhalb der EU existieren.

Sind Investoren und Konzerne eine Bedrohung für ländliche Regionen?

Seitens des Präsidenten des Bauernverbandes wird neben der Größe explizit darauf verwiesen, dass die Großflächenlandwirtschaft der Ukraine in der Hand von Investoren und Konsortien sei. Daraus kann man den impliziten Vorwurf herauslesen, dass eine solche Landwirtschaft problematisch oder unerwünscht sei, weil sie nur auf kurzfristigen Gewinn aus sei, statt sich um den Sektor und die ländlichen Regionen zu bemühen. Solche Sorgen werden in großbetrieblich organisierten Regionen und Ländern, wie in Ostdeutschland oder in Rumänien regelmäßig geäußert. In diesem Zusammenhang sind auch die während der vergangenen zehn Jahre wiederholten Versuche zu sehen, auf Ebene ostdeutscher Bundesländer Agrarstrukturgesetze zu etablieren, die darauf abzielen, Größenwachstum und Konzernbildung zu begrenzen. Allerdings sind diese Versuche, wie jüngst in Brandenburg, Sachsen und Thüringen nicht zuletzt am Widerstand der Landwirtschaft gescheitert. Eine maßgebliche Rolle dürfte dabei gespielt haben, dass diese Strukturen längst etabliert und verankert sind. Gerade die überdurchschnittlich großen Juristischen Personen (zumeist eingetragene Genossenschaften und GmbHs) der ostdeutschen Landwirtschaft generieren je Flächeneinheit eine weit überdurchschnittliche Wertschöpfung, wovon die ländlichen Räume durch einen damit einhergehenden weit überdurchschnittlichen Arbeitskräftebesatz sowie Pachteinnahmen der lokalen Bevölkerung für deren Eigentum an landwirtschaftlichen Flächen partizipieren.

Auch in der Ukraine existiert eine verbreitete Skepsis insbesondere gegenüber den Agroholdings. Zugleich sind jedoch auch diese im Land verankert. Dies zeigt sich etwa daran, dass viele der großen ukrainischen Agroholdings sich aktiv in den sozialen Medien, insbesondere auf Facebook und Instagram, präsentieren und damit nicht zuletzt den Kontakt in die ländlichen Regionen pflegen. Das gilt auch für zahlreiche CEOs und Topmanager. Das bedeutet, dass sich diese Unternehmen nicht verstecken, sondern Präsenz und auch gesellschaftliches Engagement an ihren Betriebsstandorten zeigen. Studien des IAMO haben für das Management von landwirtschaftlichen Großunternehmen in Osteuropa und Südamerika drei Motivlagen identifiziert, die gesellschaftliches Engagement erklären. Dies ist erstens eine intrinsische Motivation der verantwortlichen Personen sich persönlich einzubringen. Eine zweite Motivation ergibt sich aus den Interessen der Unternehmen gegenüber den lokalen Stakeholdern, wie etwa Verpächtern und Arbeitskräften, und damit auch den Dörfern, in denen diese Personen leben. Dabei geht es nicht zuletzt um eine Pflege der Beziehungen zu den Verpächtern sowie die Sicherung der Arbeitskräfte. Die dritte Motivation ergibt sich aus dem Interesse an einer institutionellen Legitimation innerhalb der Gesellschaft, insbesondere um zu verhindern, dass Agroholdings politisch benachteiligt werden oder sie ihre rechtliche Grundlage verlieren. Letzteres dokumentiert sich in der Ukraine insbesondere über den Ukrainian Agribusiness Club (UCAB) in dem zahlreiche Agroholdings sowie auch andere Unternehmen aus den vor- und nachgelagerten Bereichen der Wertschöpfungskette organisiert sind. Der UCAB, der im Oktober 2023 mit Blick auf den angestrebten EU-Beitritt der Ukraine eine eigene Vertretung in Brüssel eröffnet hat, belegt nicht nur, dass ukrainische Agroholdings sich nicht verstecken, sondern mehr noch, dass sie sich aktiv um eine Entwicklung des Sektors bemühen. Hierin unterscheiden sich auch nicht die Holdings, die internationalen Investmentfonds gehören.

Mit Blick auf die in den Abbildungen 1 und 2 dargestellten Produktions- und Produktivitätsentwicklungen haben gerade die Agroholdings eine erhebliche Rolle gespielt. Insbesondere zwischen 2007 und 2013 wurden alleine durch Börsengänge und Anleihen großer Agroholdings nach Angaben von Latifundist.com etwa 1,5 Milliarden US-Dollar an internationalem Kapital für das Unternehmenswachstum aber insbesondere auch für Investitionen in moderne Technik erzielt. In genau diese Zeit fällt der größte Produktivitätsanstieg der ukrainischen Landwirtschaft. Zwar waren viele dieser Investitionen für viele der Anleger wenig rentabel, was sich insbesondere daran ablesen lässt, dass die Marktkapitalisierung der an internationalen Börsen gelisteten Agroholdings von etwa 6 Milliarden Euro in 2013 auf etwa 2,6 Milliarden in 2021 und aktuell nur noch etwa 1,7 Milliarden Euro gesunken ist. Dennoch finden sich gerade für die Agroholdings nach wie vor erhebliche Produktivitätsvorteile und es ist von erheblichen Spillover-Effekten auf den Rest der ukrainischen Großbetriebe auszugehen.

Vor diesem Hintergrund ist auch die von EU-Bauernverbänden geäußerte Sorge vor Konzernen und Investoren kritisch einzuordnen. Das gilt zum einen, weil schlüssige Belege für dadurch entstandene Nachteile fehlen. Das gilt zum anderen auch, weil die Ukraine es sich kaum leisten könnte, dass die vorhandenen Konzernstrukturen diskriminiert werden. Vielmehr besitzen sie eine Systemrelevanz. Ähnliches dürfte analog auch für EU-Regionen mit eigenen Konzernstrukturen gelten.

Schlussfolgerungen

Die Ausführungen zu den von EU-Bauernverbänden geäußerten Sorgen vor einer EU-Integration der Ukraine dürften verdeutlichen, dass die dafür angeführten Argumente kritisch zu hinterfragen sind. Auch wenn ein EU-Beitritt partiell mit Verlagerungen der Wettbewerbsfähigkeit einhergehen sollte, ist in der Summe sowohl auf Seiten der EU als auch der Ukraine von Wohlfahrtssteigerungen auszugehen. In der EU würden davon vor allem Verbraucherinnen und Verbraucher ebenso wie die Zuliefer- und Verarbeitungswirtschaft, darunter auch die Tierhaltung profitieren. Die Ukraine dürfte neben dem verbesserten Marktzugang vor allem durch einen noch besseren Wissenstransfer profitieren. Auch den geäußerten Sorgen vor einer Bedrohung der familiengetragenen Landwirtschaft der EU durch Großbetriebe und Investoren fehlt eine konsistente Logik. Schon heute gibt es in Teilen der EU ähnliche Strukturen, die zudem regional verankert sind. Im Grunde deutet vieles darauf hin, dass die geäußerten Sorgen darauf abzielen, die in der »alten« EU tief verwurzelte Rhetorik des »Modells der Europäischen Landwirtschaft« zu sichern, da diese den Ruf nach permanenter Einkommensstützung legitimiert. Diese Rhetorik wird nicht nur in Frage gestellt, weil, wie die Ukraine zeigt, eine Landwirtschaft auch ohne entsprechende Förderung möglich ist, sondern auch, weil bei Fortführung der Einkommensstützung auch die Ukraine entsprechende Ansprüche hätte, die jährlich bis zu 10 Milliarden Euro umfassen dürften.

Nicht eingegangen wurde auf die Herausforderungen der ukrainischen Landwirtschaft im Rahmen eines EU-Beitritts. Dazu gehören insbesondere die geltenden Rechtsvorschriften der EU sowie die Rechtsprechung des Europäischen Gerichtshofes oder auch die internationalen Abkommen, die mit dem Acquis communautaire übernommen werden müssen. Das bedeutet praktisch, dass (i) in der Ukraine ein entsprechender rechtlicher Rahmen geschaffen werden muss, (ii) Institutionen etabliert werden müssen, die die Umsetzung des Acquis ermöglichen, (iii) ein Rahmen geschaffen werden muss, der die Umsetzung auch tatsächlich gewährleistet und Verstöße sanktioniert und nicht zuletzt, dass sich (iv) die Agrar- und Ernährungswirtschaft auf diese Rahmenbedingungen einstellt. Letzteres dürfte durch höhere Umwelt- und Tierschutzstandards zu steigenden Produktionskosten führen. Nicht zu unterschätzen ist ebenfalls, dass auch die ukrainische Agrar- und Ernährungswirtschaft erhöhtem Wettbewerb mit der EU gegenüberstände. Die EU-Erweiterungen 2004 und 2007 haben eben nicht dazu geführt, dass die alten EU-Länder durch Waren aus den neuen Mitgliedsländern überschwemmt wurden, sondern im Gegenteil die Agrar- und Ernährungswirtschaft der alten EU und nicht zuletzt Deutschlands davon profitiert hat.

Verweise

[1] https://ec.europa.eu/info/law/better-regulation/have-your-say/initiatives/14393-EU-Ukraine-trade-further-reciprocal-tariff-liberalisation-under-Art-29-of-the-EU-Ukraine-Association-Agreement/F3496693_en

[2] https://www.faz.net/aktuell/wirtschaft/eu-und-ukraine-bauernpraesident-rukwied-warnt-vor-sofortigem-beitritt-19794392.html