Kontext

Trotz der andauernden russischen Vollinvasion hat die Ukraine den Status eines EU-Beitrittskandidaten erlangt und sich zur Umsetzung des Europäischen Green Deals verpflichtet. Im Verhandlungskapitel 11 »Landwirtschaft und ländliche Entwicklung« gilt der Aufbau des Farm Sustainability Data Network (FSDN) nach Vorgaben der Europäischen Kommission als verbindliche Voraussetzung für Beitrittskandidaten. Der Analytical Report on Ukraine’s Capacity for EU Membership (2024) weist dem FSDN eine zentrale Rolle bei der Überwachung der Nachhaltigkeitsleistung zu. Zugleich wird das System als Schlüsselinstrument für die schrittweise Integration der Ukraine in die Gemeinsame Agrarpolitik (GAP) der EU betrachtet.

Die konzeptionelle Grundlage des FSDN bildet das seit 1965 bestehende Farm Accountancy Data Network (FADN). Dieses erhebt jährlich mikroökonomische Daten von rund 80.000 Betrieben, die etwa 3,7 Millionen landwirtschaftliche Betriebe und bis zu 90 Prozent der landwirtschaftlichen Produktion in der EU repräsentieren. FADN liefert damit die empirische Basis für Einkommensanalysen auf Betriebsebene und für die Bewertung ökonomischer Effekte der GAP. Der Übergang zum FSDN zielt darauf ab, den Indikatorensatz deutlich zu erweitern, die methodische Vergleichbarkeit zwischen Ländern und Sektoren zu verbessern und den analytischen Mehrwert nachhaltigkeitsbezogener Informationen zu erhöhen. Gleichzeitig zeigt die Forschung, dass FADN bislang stark auf finanzielle und produktionstechnische Kennzahlen ausgerichtet ist und zentrale ökologische sowie soziale Dimensionen, die für den Europäischen Green Deal von Bedeutung sind, nur unzureichend abbildet. Vor diesem Hintergrund betonen aktuelle Studien, dass die Transformation von FADN zu FSDN die systematische Bearbeitung mehrerer struktureller Defizite erfordert, wie sie auch in EU-Mitgliedstaaten beobachtet werden. Diese lassen sich in fünf übergeordnete Problemfelder gliedern:

- Institutionelle Herausforderungen. Institutionelle Defizite zeigen sich vor allem in der geringen politischen Relevanz bestehender Daten, ihrer begrenzten Nutzung für betriebliche Entscheidungsprozesse sowie in schwach ausgeprägten Rückkopplungsmechanismen. Da Betriebe in der Regel keine systematischen Rückmeldungen über Verwendung, Auswertung und konkreten Nutzen der bereitgestellten Informationen für Politikgestaltung oder betriebliche Steuerung erhalten, werden berichtete Daten kaum als strategische Ressource wahrgenommen. Dies mindert die Bereitschaft zur Teilnahme an Datenerhebungs- und Berichtssystemen erheblich.

- Organisatorische und methodische Herausforderungen. Organisatorische und methodische Probleme ergeben sich insbesondere aus dem unzureichenden Abdeckungsgrad ökologischer und sozialer Indikatoren, der eingeschränkten Vergleichbarkeit zwischen Ländern, der Unterrepräsentation kleiner Betriebe sowie aus fragmentierten Standards und Verfahren der Datenerhebung. Diese Defizite erschweren eine kohärente Harmonisierung nationaler Berichtssysteme mit den Anforderungen des FSDN.

- Technische Herausforderungen. Technische Einschränkungen stehen in engem Zusammenhang mit Risiken niedriger Datenqualität infolge manueller Berichterstattung, heterogener Indikatorinterpretationen und geringer Digitalisierungsgrade. Verstärkt werden diese Probleme durch die unzureichende Anbindung an bestehende Systeme wie das Integrated Administration and Control System (IACS) sowie an geobasierte Monitoringinstrumente, was den Aufbau einer integrierten digitalen Dateninfrastruktur erheblich behindert.

- Finanzielle Herausforderungen. Finanzielle Engpässe betreffen sowohl landwirtschaftliche Betriebe als auch die administrativen Umsetzungsstrukturen. Sie resultieren aus chronischer Unterfinanzierung, Personalmangel sowie den erheblichen zusätzlichen Kosten für Erhebung, Qualitätssicherung und Prüfung ökologischer und sozialer Indikatoren. Besonders für kleine und mittlere Betriebe begrenzen diese Faktoren die Fähigkeit, die Anforderungen des FSDN zu erfüllen.

- Rechtliche Herausforderungen. Rechtliche Unsicherheiten betreffen vor allem unzureichende Garantien des Datenschutzes sowie regulatorische Hürden, die die Bereitschaft zur Offenlegung sensibler nachhaltigkeitsbezogener Informationen verringern. In einem Umfeld hoher wirtschaftlicher und sicherheitsbezogener Risiken wirkt dies als zentrales Hemmnis für eine breite und freiwillige Beteiligung an Berichtssystemen.

Die Ukraine hat bereits mehrere systemische Schritte unternommen, um ihre agrarpolitische Steuerung schrittweise an die Anforderungen der Europäischen Union anzugleichen. Die Strategie zur Entwicklung der Landwirtschaft und der ländlichen Räume bis 2030 definiert den Übergang zu klimaorientierter Landwirtschaft als nationale Priorität. Ergänzend dazu formuliert die Strategie zur Einführung der Nachhaltigkeitsberichterstattung durch Unternehmen (2024) einen klaren Fahrplan zur Harmonisierung mit der Corporate Sustainability Reporting Directive (CSRD) und den European Sustainability Reporting Standards (ESRS). Mit dem Gesetz Nr. 4619-IX wurde 2025 zudem der Artikel 2-7 »Farm Sustainability Data Network (FSDN)« in die nationale Gesetzgebung aufgenommen. Darüber hinaus wurde das FSDN in den Jahren 2024–2025 in den Regionen Poltawa und Schytomyr im Rahmen des EU-Projekts Institutional and Policy Reform for Smallholder Agriculture (IPRSA) erstmals pilotiert.

Gleichzeitig bleiben zahlreiche ökologische und soziale Aktivitäten ukrainischer Agrarbetriebe in den nationalen Statistiken bislang weitgehend unsichtbar. Die Einführung des FSDN zielt darauf ab, diese Lücke zu schließen, indem ein einheitliches digitales System zur Erhebung, Verknüpfung und Analyse nachhaltigkeitsbezogener Daten geschaffen wird. Vor diesem Hintergrund analysiert der vorliegende Beitrag den Vorbereitungsstand der Ukraine auf die Einführung des FSDN im Kontext der identifizierten institutionellen, organisatorischen, technischen, finanziellen und rechtlichen Herausforderungen und leitet zentrale Handlungsempfehlungen zur Harmonisierung der ukrainischen Nachhaltigkeitsberichterstattung mit den Standards der Europäischen Union ab.

Methodische Anmerkung

Die Analyse stützt sich auf eine Auswertung vorhandener Studien (Desk Research) sowie auf 53 halbstrukturierte Interviews mit Geschäftsführern, leitenden Buchhaltern und Produktionsleitern ukrainischer Agrarunternehmen, die zwischen Juni und August 2025 telefonisch durchgeführt wurden. Die Stichprobe umfasst 34 Großbetriebe (über 1.000 Hektar), 17 mittelgroße Betriebe (100–1.000 Hektar) und zwei Kleinbetriebe (bis zu 100 Hektar). Der Fragebogen kombinierte geschlossene und offene Fragen zu nachhaltigen Bewirtschaftungspraktiken, zur Offenlegung von Informationen, zu Wertorientierungen und strategischen Prioritäten der Betriebe sowie zu Einschätzungen der wirtschaftlichen Tragfähigkeit und der ethischen Dimensionen der Berichterstattung. Im Folgenden werden die Ergebnisse der Datenauswertung vor dem Hintergrund der zuvor dargestellten institutionellen, organisatorischen, technischen, finanziellen und rechtlichen Herausforderungen für die Einführung des FSDN analysiert.

Institutionelle Herausforderungen

Unter den Bedingungen des Krieges verfolgen ukrainische Agrarunternehmen überwiegend kurzfristige Planungslogiken und konzentrieren sich auf wirtschaftliche Stabilität und Überleben. Dies schwächt die institutionelle Vorbereitung auf die Einführung des FSDN, das langfristiges strategisches Denken, Investitionen in Datenaufbereitung sowie ein klares Verständnis des Nutzens von Informationen für das betriebliche Management voraussetzt. Die Interviews zeigen, dass Berichterstattung von den meisten Betrieben nicht als Steuerungs- oder Entwicklungsinstrument, sondern primär als zusätzliche administrative Belastung wahrgenommen wird, was die Bereitschaft zur Teilnahme an nationalen und europäischen Datenerhebungssystemen deutlich reduziert.

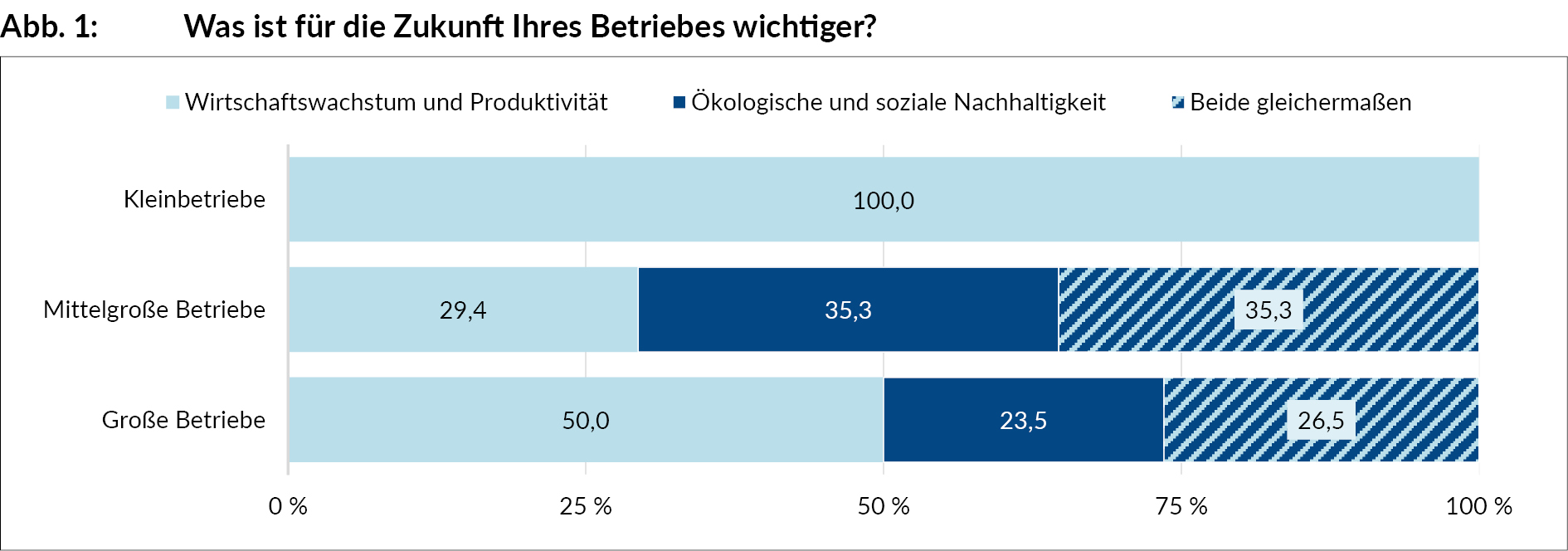

Wirtschaftliches Wachstum und Produktivität dominieren die strategischen Zielsetzungen der Betriebe (siehe Abbildung 1). Ökologische und soziale Nachhaltigkeit spielen dagegen nur für eine Minderheit der mittelgroßen und großen Unternehmen eine relevante Rolle. Diese Prioritätssetzung deutet darauf hin, dass nachhaltige Praktiken bislang kaum mit langfristigem betrieblichem Nutzen verknüpft werden. Damit verbunden ist eine geringe Verwertbarkeit vorhandener Daten für Entscheidungsprozesse auf Betriebsebene.

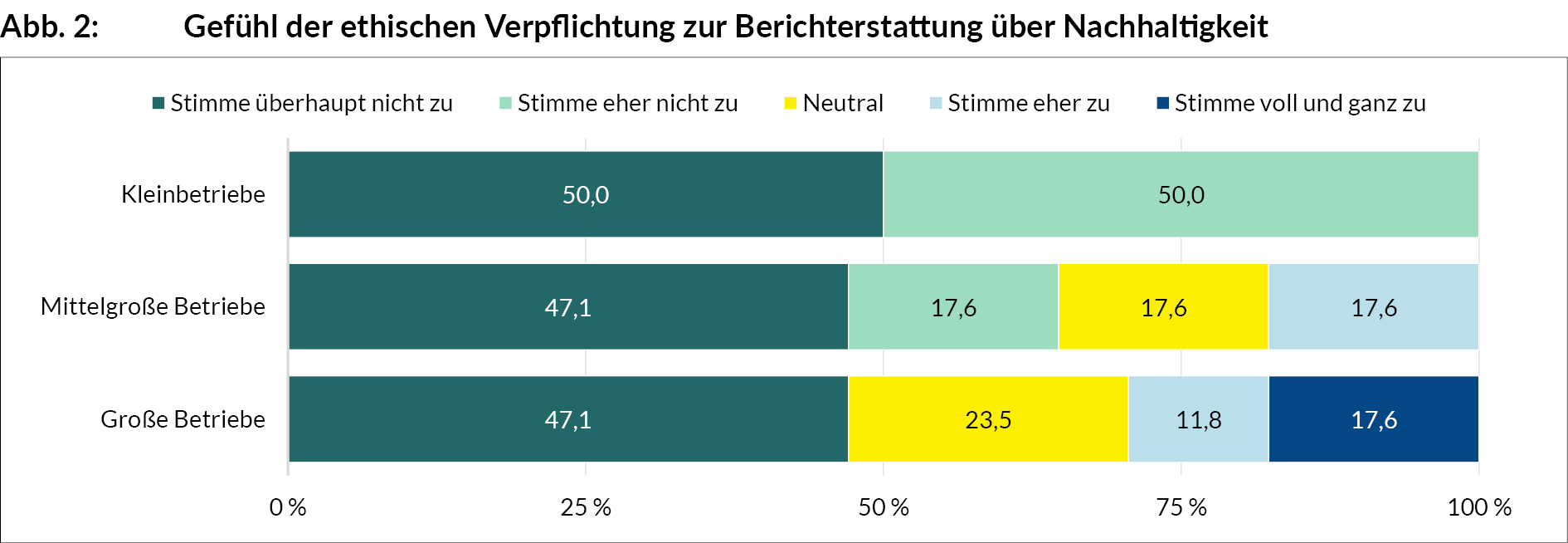

Zudem zeigt sich eine geringe normative Bereitschaft zur Offenlegung nachhaltigkeitsbezogener Informationen. Etwa die Hälfte der kleinen und mittleren Betriebe sowie die Mehrheit der Großbetriebe sehen sich nicht ethisch verpflichtet, über Nachhaltigkeitswirkungen zu berichten (siehe Abbildung 2). Dies stellt ein zentrales Hemmnis für FSDN-basierte Berichtssysteme dar, die auf Freiwilligkeit, Vertrauen und Motivation der Betriebe angewiesen sind.

Insgesamt führen geringe Teilnahmebereitschaft, eingeschränkte Datennutzbarkeit für das Management und kurzfristige Planungshorizonte zu erheblichen institutionellen Barrieren. Ohne gezielte politische Maßnahmen zur Stärkung von Anreizen, Rückkopplungsmechanismen und betrieblichem Mehrwert der Datennutzung droht sich die Integration der Ukraine in EU-Berichtsrahmen wie das FSDN deutlich zu verzögern.

Organisatorische und methodische Probleme

Die Ergebnisse der Interviews zeigen mehrere zentrale organisatorische und methodische Hindernisse, die die Fähigkeit der Ukraine zur Integration in das FSDN unmittelbar beeinträchtigen können. Insbesondere fehlt es in unterschiedlichen Betriebsgruppen an einer einheitlichen Logik der Nachhaltigkeitsbewertung, an einem ausreichenden Verständnis ökologischer und sozialer Indikatoren sowie an der Erzeugung vergleichbarer Daten.

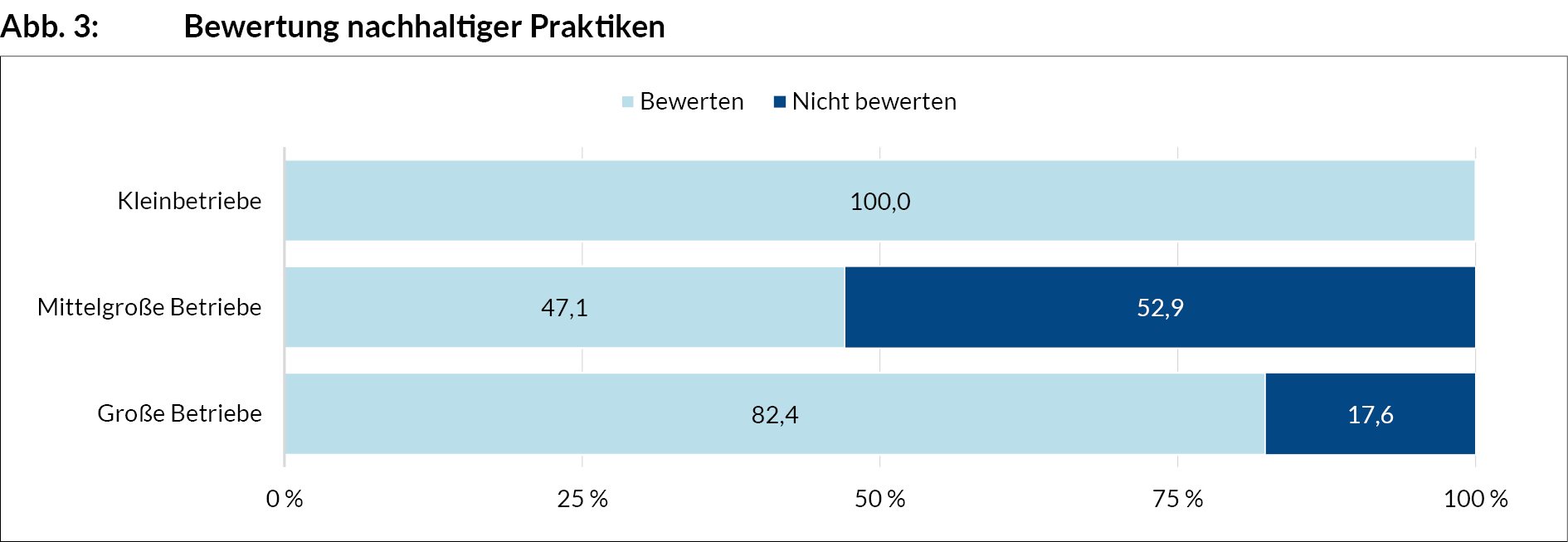

Die Beteiligung an der Bewertung der Wirkungen nachhaltiger Praktiken variiert stark nach Betriebsgröße (siehe Abbildung 3). Kleinbetriebe bewerten die Effekte ihrer Maßnahmen zwar häufig, diese Bewertungen erfolgen jedoch informell und ohne Bezug auf bestehende Standards. Unter den mittelgroßen Betrieben geben lediglich 47,1 Prozent an, die Nachhaltigkeit ihrer eigenen Praktiken systematisch zu evaluieren, was auf einen eingeschränkten Zugang zu geeigneten Methoden und Instrumenten hinweist. Bei Großbetrieben führen hingegen mehr als 80 Prozent entsprechende Bewertungen durch. Insgesamt legen diese Ergebnisse nahe, dass die im Rahmen der Nachhaltigkeitsbewertung generierten Daten nicht für belastbare Vergleiche zwischen Betrieben unterschiedlicher Größenklassen geeignet sind. Dies birgt das Risiko einer methodischen Inkompatibilität mit den Anforderungen des FSDN, das auf einheitliche Ansätze der Datenerhebung und Indikatorstruktur angewiesen ist.

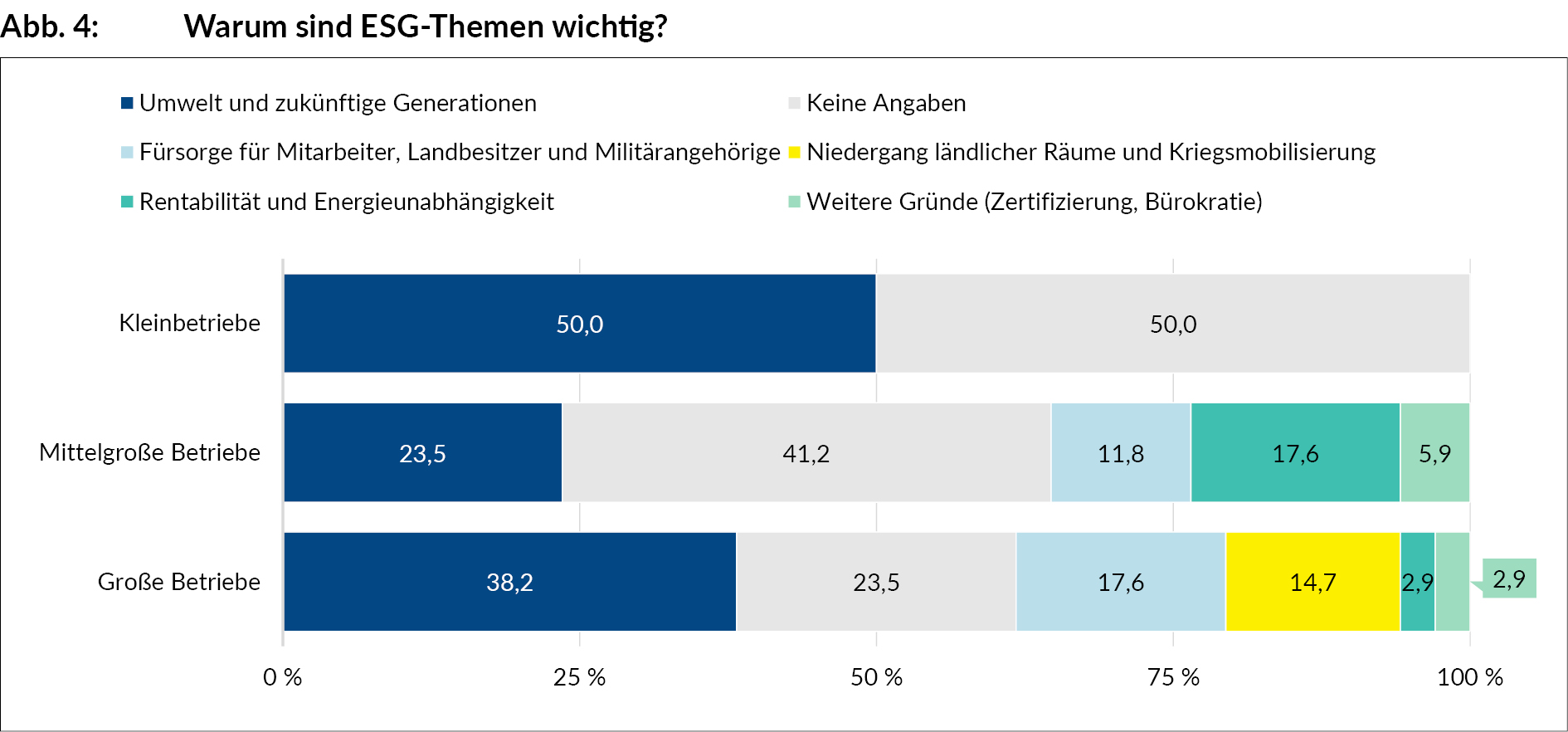

Ein weiteres zentrales Problem besteht darin, dass viele Betriebe nicht klar benennen können, weshalb die Umsetzung nachhaltiger Praktiken im Sinne von ESG (Environmental, Social, Governance) relevant ist (siehe Abbildung 4). Dies verweist auf ein unzureichendes Verständnis der Inhalte und Bedeutung von Nachhaltigkeitsindikatoren sowie auf Defizite in der methodischen Orientierung und professionellen Beratung. In der Folge können Betriebe Schwierigkeiten haben, valide und konsistente Daten bereitzustellen, die den Anforderungen des FSDN entsprechen.

Insgesamt zeigen die Ergebnisse, dass das derzeitige Verständnis von Indikatoren und Methoden der Nachhaltigkeitsbewertung in der Ukraine nicht ausreicht, um eine erfolgreiche Einführung des FSDN zu gewährleisten.

Technische Probleme

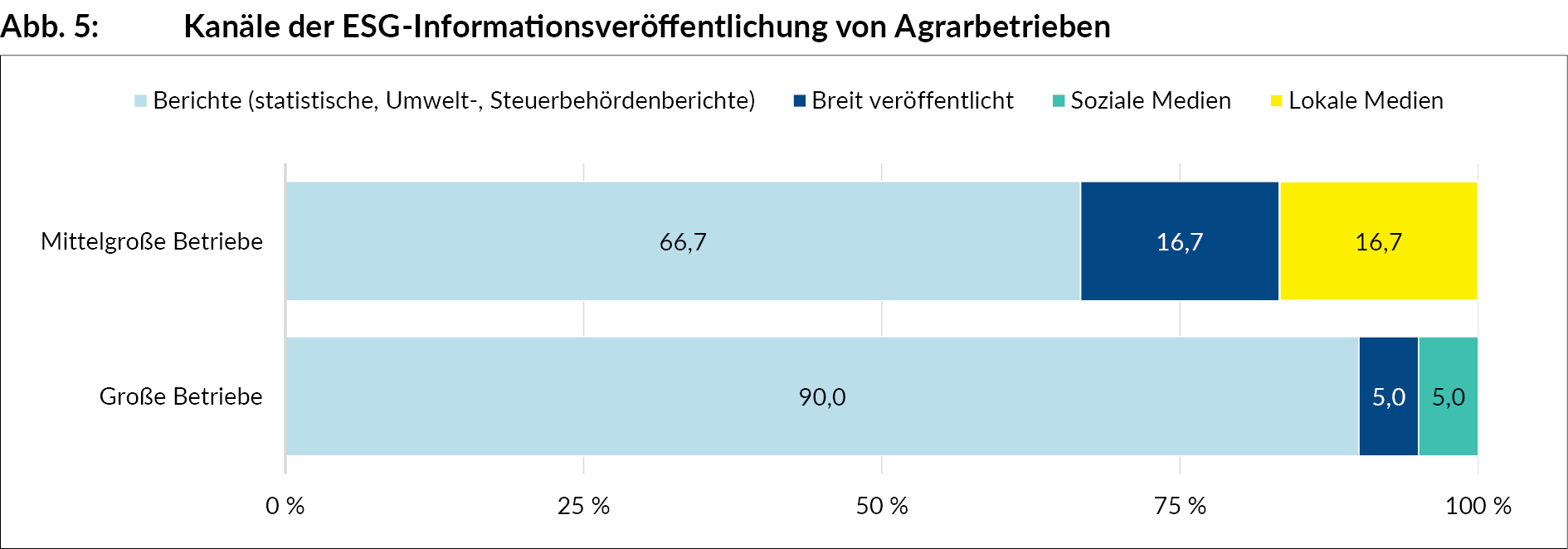

Die technischen Herausforderungen bei der Vorbereitung auf die Einführung des FSDN stehen in engem Zusammenhang mit dem geringen Grad an Freiwilligkeit und Digitalisierung der bestehenden Berichtspraxis. Die Interviews zeigen, dass Unternehmen Informationen überwiegend auf Grundlage gesetzlicher Vorgaben melden, während sie die Ergebnisse ihrer Tätigkeit nur selten freiwillig über andere Kanäle veröffentlichen, um eine breitere Öffentlichkeit zu informieren (siehe Abbildung 5). Der überwiegende Teil der mittelgroßen (66,7 Prozent) und großen Betriebe (90 Prozent) stellt Informationen ausschließlich über formale Berichtspflichten bereit, etwa im Rahmen statistischer, umweltbezogener oder steuerlicher Meldungen, die der Öffentlichkeit nicht zugänglich sind. Nur ein kleiner Teil der Betriebe nutzt offene und digitale Kommunikationskanäle wie Massenmedien oder soziale Medien zur Berichterstattung.

Für das FSDN stellt diese Praxis eine erhebliche technische Hürde dar. Das System setzt eine digitale Anbindung an zentrale staatliche Infrastrukturen voraus, darunter das Land Parcel Identification System (LPIS) sowie das Integrated Administration and Control System (IACS), die unter anderem für Subventionsverwaltung, Kontrollen und die Georeferenzierung betrieblicher Aktivitäten genutzt werden. Die derzeit vorherrschende manuelle Datenübermittlung ist mit diesen Plattformen nicht kompatibel und verhindert die Entwicklung einer einheitlichen digitalen Datenumgebung. Fehlende automatisierte Datenimporte, eine geringe Interoperabilität zwischen bestehenden Systemen und die starke Abhängigkeit von manuellen Prozessen führen zu erheblichen Unterschieden in Datenqualität und -vollständigkeit. Dies stellt eine zentrale technische Herausforderung für den Aufbau eines funktionsfähigen und verlässlichen FSDN in der Ukraine dar.

Finanzielle Restriktionen

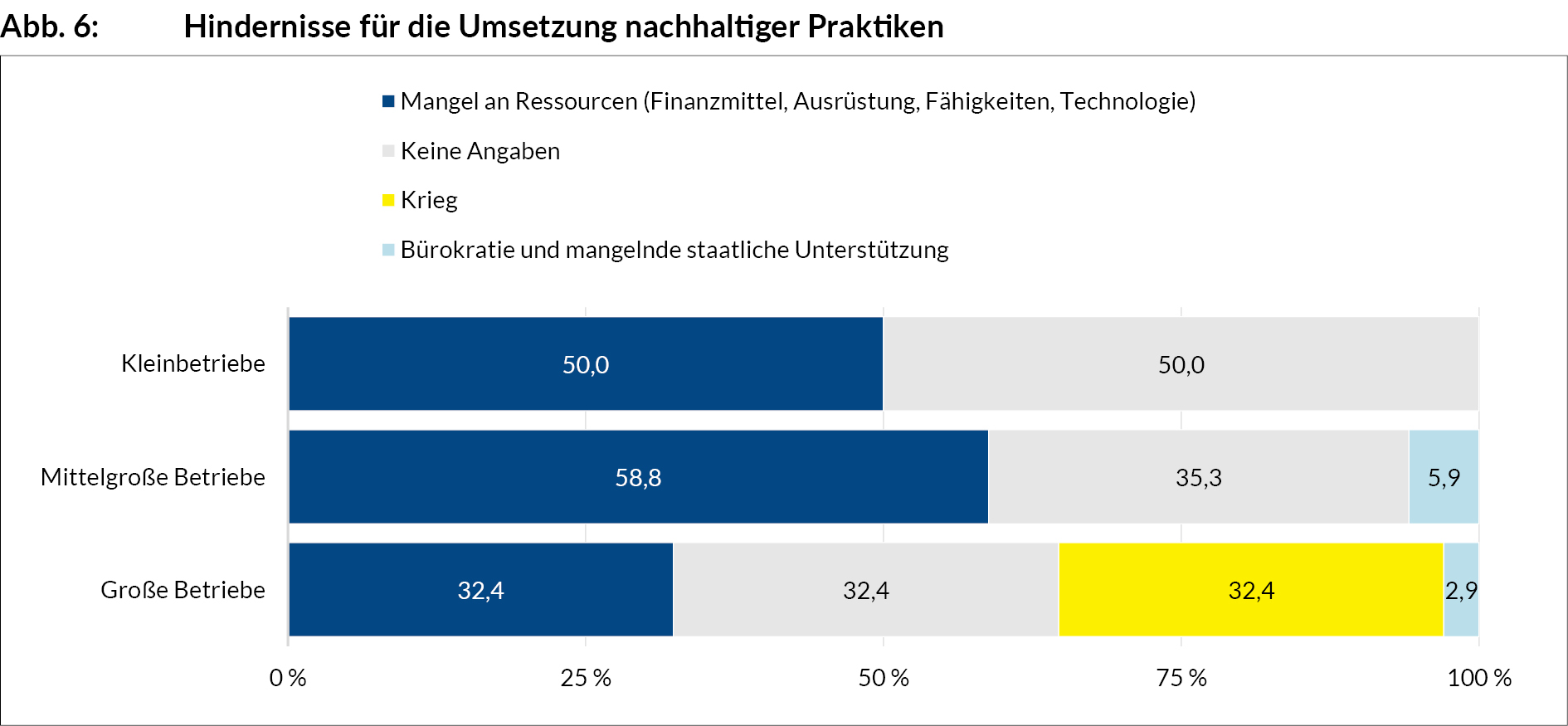

Finanzielle Herausforderungen stellen eine weitere zentrale Barriere für die Einführung des FSDN dar. Die Interviewergebnisse zeigen, dass die meisten Betriebe nicht über ausreichende Ressourcen verfügen, um bereits grundlegende nachhaltige Praktiken umzusetzen. Entsprechend begrenzt ist ihre Bereitschaft, in neue, nachhaltigkeitsbezogene Formen der Datenerhebung und -prüfung zu investieren. Ressourcenknappheit erweist sich dabei insbesondere für kleine und mittlere Betriebe als das dominierende Hemmnis, da diesen häufig finanzielle, technologische und personelle Kapazitäten fehlen (siehe Abbildung 6). Dies wirkt sich unmittelbar auf ihre Fähigkeit aus, die Anforderungen des FSDN zu erfüllen, die neben der Erhebung ökologischer, sozialer und ökonomischer Indikatoren auch die Teilnahme an Prüf- und Kontrollverfahren umfassen.

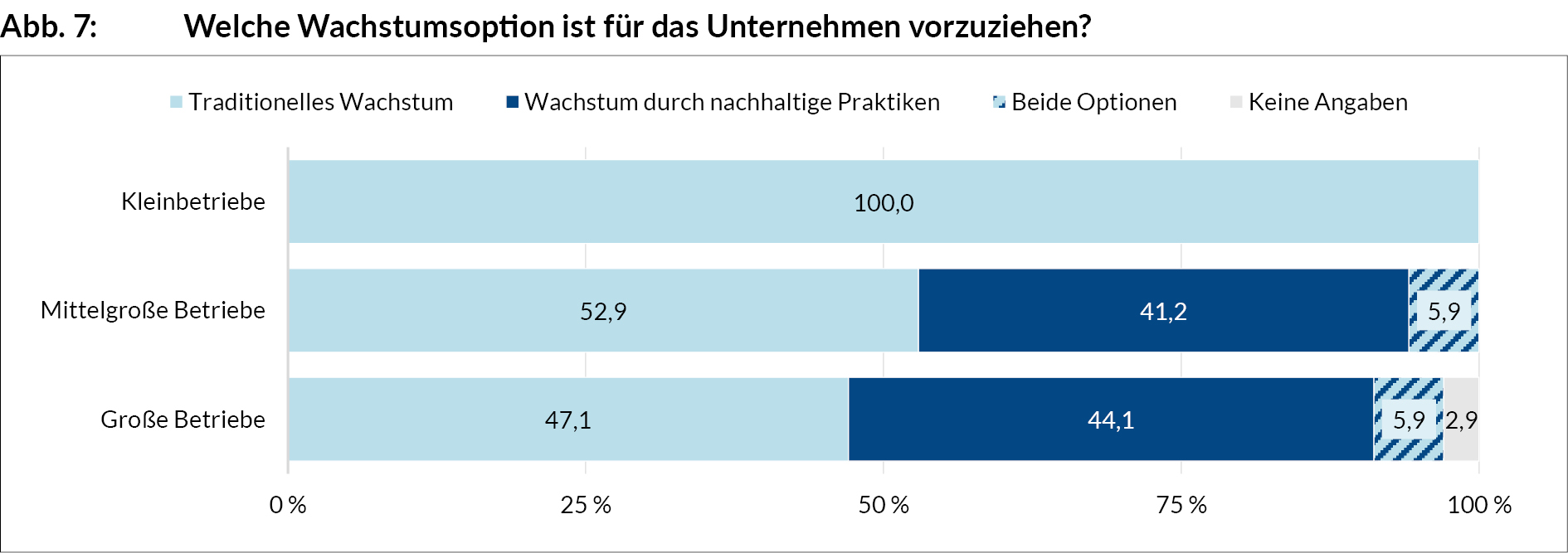

Hinzu kommt, dass nachhaltigkeitsorientierte Praktiken von vielen Betrieben derzeit nicht als wirtschaftlich vorteilhaft wahrgenommen werden. Sämtliche Kleinbetriebe sowie mehr als die Hälfte der mittelgroßen Unternehmen orientieren sich ausschließlich an einem traditionellen Wachstumsmodell und sehen nachhaltige Praktiken nicht als Quelle profitablen Wachstums an (siehe Abbildung 7). Vor diesem Hintergrund erscheint die Teilnahme am FSDN für viele Betriebe weniger als Investition, sondern vielmehr als zusätzliche Belastung.

Die Kombination aus begrenzten Ressourcen und fehlenden erwarteten wirtschaftlichen Vorteilen begründet ein erhebliches finanzielles Risiko für die Umsetzung des FSDN. Ohne klare finanzielle Anreize ist nicht zu erwarten, dass Betriebe in neue Datenerhebungsformen, Qualifizierungsmaßnahmen für Personal oder betriebliche Prüfverfahren investieren.

Rechtliche Barrieren

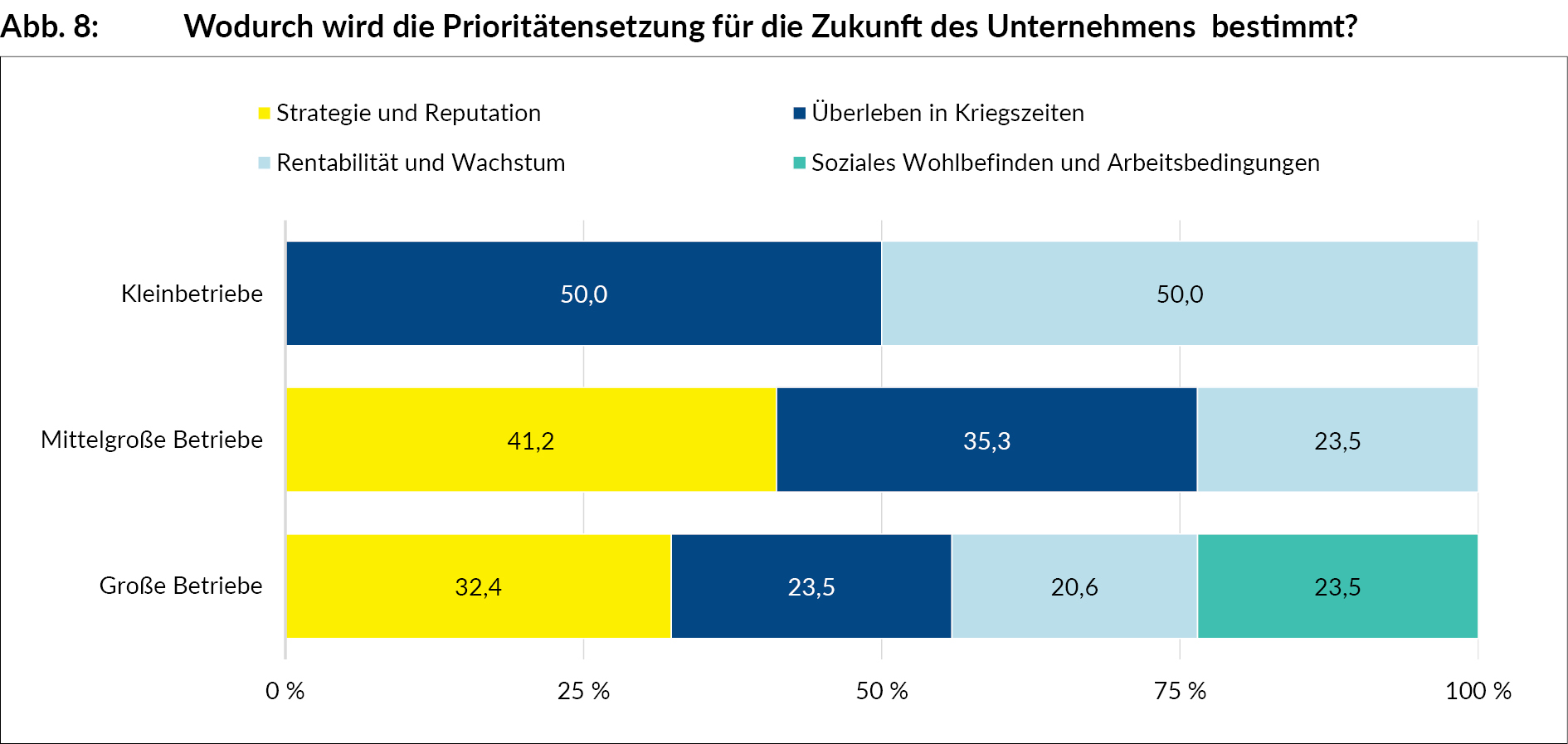

Die Interviewergebnisse zeigen, dass landwirtschaftliche Unternehmen in der Ukraine in einem Umfeld hoher Unsicherheit operieren, in dem Fragen der Sicherheit, des Vertrauens und des potenziellen Missbrauchs von Informationen durch staatliche Stellen als reale Risiken wahrgenommen werden. Kriegsbedingte Gefahren, Überlebenssicherung und soziale Absicherung prägen die betrieblichen Entscheidungen in erheblichem Maße (siehe Abbildung 8). Vor diesem Hintergrund wird die Bereitstellung zusätzlicher betrieblicher Daten weniger als Entwicklungsinstrument verstanden, sondern vielmehr als potenzielles Risiko, das mit einem hohen Maß an rechtlicher Vorsicht verbunden ist.

Für 35,3 Prozent der mittelgroßen und 23,5 Prozent der Großbetriebe stellen sicherheitsbezogene Faktoren ein zentrales Kriterium bei der Festlegung ihrer Entwicklungsprioritäten dar. Diese Einschätzungen wirken sich unmittelbar auf die Bereitschaft aus, an Datenerhebungs- und Berichtssystemen teilzunehmen. Die Einführung des FSDN erfordert daher den Einsatz politischer Instrumente, die Risiken für die Betriebe reduzieren, Transparenz und Kontrolle über die Verwendung der bereitgestellten Informationen gewährleisten und Vertrauen in das System aufbauen.

Der erfolgreiche Aufbau des FSDN hängt darüber hinaus davon ab, inwieweit dessen Struktur und Indikatoren mit bestehenden nationalen Berichts- und Statistiksystemen interoperabel sind oder funktionale Entsprechungen aufweisen. Die Auswertung vorhandener Studien zeigt, dass lediglich 59,5 Prozent der FSDN-Indikatoren in den derzeitigen statistischen, umweltbezogenen und steuerlichen Berichtssystemen der Ukraine teilweise oder vollständig abgebildet sind. Von insgesamt 42 FSDN-Indikatoren werden 17 bislang überhaupt nicht erfasst. Die höchste Übereinstimmung zwischen FSDN und nationalen Statistiken zeigt sich im sozialen Bereich (62,5 Prozent), der unter anderem Angaben zu Beschäftigung, Löhnen, Arbeitsbedingungen und Geschlechterstruktur umfasst. Die ökonomische Dimension ist zu 61,1 Prozent abgedeckt, während der ökologische Bereich mit lediglich 56,3 Prozent die geringste Übereinstimmung aufweist. Letzteres ist wenig überraschend, da Datenerfassungen zu Carbon Farming, Biodiversität, Zertifizierung, Energiemanagement, dem Einsatz antimikrobieller Wirkstoffe sowie zu Lebensmittelverlusten in der Ukraine bislang weitgehend fehlen.

Politische Handlungsempfehlungen

Die bestehenden Defizite im Bereich der Nachhaltigkeitsberichterstattung begrenzen die Möglichkeiten der Ukraine, an EU-Annäherungsprogrammen teilzunehmen, Zugang zu »grüner« Finanzierung zu erhalten und sich in den europäischen agrarpolitischen Informationsraum zu integrieren. Die Überwindung dieser Lücke erfordert ein koordiniertes Vorgehen von Staat, Wirtschaft und internationalen Partnern. Die Politik sollte sich dabei auf folgende Handlungsfelder konzentrieren:

- Reform des landwirtschaftlichen Berichtssystems in der Ukraine. Das nationale System zur Erhebung wirtschaftlicher, ökologischer und sozialer Daten sollte grundlegend modernisiert und schrittweise an die Struktur des FSDN angenähert werden. Insbesondere ist der Katalog ökologischer Indikatoren zu erweitern, etwa um Carbon Farming, Emissionen, Biodiversität, den Einsatz antimikrobieller Wirkstoffe, Energieverbrauch und Produktverluste. Im sozialen Bereich könnten zusätzliche Indikatoren unter anderem zur Qualifikation von Beschäftigten, zur Beteiligung von Frauen, zur Integration vulnerabler Gruppen sowie zum Generationswechsel in der Landwirtschaft erfasst werden. In der ökonomischen Dimension bestehen bislang Erfassungslücken unter anderem bei Eigentumsrechten, Verschuldungsgrad, Mitgliedschaft in Erzeugerorganisationen, geografischen Angaben sowie bei Risikomanagementsystemen.

- Aufbau einer digitalen Infrastruktur für die Berichterstattung. Erforderlich ist die Schaffung einer einheitlichen nationalen digitalen Plattform für nachhaltige Entwicklung, die mit dem Integrated Administration and Control System (IACS) synchronisiert ist und innerhalb des Staatlichen Agrarregisters betrieben wird. Die Plattform sollte auf den FAIR-Prinzipien (Findable, Accessible, Interoperable, Reusable) basieren und damit die Auffindbarkeit, Zugänglichkeit, Interoperabilität und Wiederverwendbarkeit von Daten sicherstellen. Sie sollte den Informationsaustausch zwischen Steuer-, Statistik-, Boden- und Umweltbehörden ermöglichen, mit den Datenbanken von Eurostat, DG AGRI und dem FSDN kompatibel sein und die Nutzung der Daten für Analysen, Zertifizierungen und »grüne« Finanzierungsinstrumente erlauben.

- Stärkung institutioneller Kapazitäten und Qualifizierung. Für eine effektive Umsetzung des FSDN ist die Einrichtung einer ressortübergreifenden Koordinierungsgruppe unter Einbeziehung relevanter Ministerien, nichtstaatlicher Organisationen und Forschungseinrichtungen erforderlich. Parallel dazu sollten Weiterbildungs- und Schulungsprogramme für landwirtschaftliche Unternehmen und Buchhaltungsfachkräfte zu den methodischen Anforderungen von CSRD, ESRS und FSDN entwickelt sowie Pilotprojekte zur praktischen Umsetzung in der Ukraine durchgeführt werden. Entsprechende Maßnahmen könnten beispielsweise im Rahmen der EU-Programme Twinning, Erasmus+ und Horizon Europe realisiert werden.

- Verknüpfung von Berichterstattung und finanziellen Anreizen. Unternehmen, die eine FSDN-kompatible Berichterstattung einführen, sollten zumindest in der frühen Phase der Umsetzung Zugang zu finanziellen Anreizen erhalten, etwa in Form vergünstigter Kredite, Kreditgarantien oder »grüner« Versicherungsinstrumente.

Danksagung

Der vorliegende Beitrag entstand im Rahmen des Projekts »Adoption of Sustainability Reporting in the Agricultural Sector of Transition and Developed Economies (ASURE)«, das vom Auswärtigen Amt der Bundesrepublik Deutschland über die Philipp-Schwartz-Initiative der Alexander von Humboldt-Stiftung gefördert und am Leibniz-Institut für Agrarentwicklung in Transformationsökonomien (IAMO, Halle, Deutschland) durchgeführt wurde. Die Autoren danken ausdrücklich für die Unterstützung, die die Durchführung der Studie und die Veröffentlichung ihrer Ergebnisse ermöglicht hat.