Einleitung

Die vom Krieg arg gebeutelte ukrainische Wirtschaft scheint im Sommer 2022 ihren Tiefpunkt erreicht zu haben, für das gesamte Jahr prognostiziert das German Economic Team (GET) einen Rückgang des realen BIP von 32 Prozent zum Vorjahr. Im nächsten Jahr könnte die Wirtschaft nach offizieller Prognose um 4,6 Prozent zum Vorjahr wachsen, doch die Unsicherheit bleibt weiterhin groß, da Russlands Angriffskrieg weiter andauert. Die öffentlichen Finanzen sind dabei entscheidend für die ukrainische Kriegswirtschaft. Während die Einnahmen 2022 aufgrund der schwierigen Wirtschaftslage zurückgingen, stiegen die Ausgaben mit einem veränderten strukturellen Fokus auf das Militär, das 46 Prozent der Gesamtausgaben ausmacht (vor der Invasion lag der Anteil unter 10 Prozent). Diese Entwicklung führte zu einem massiven Finanzierungsbedarf, die Ukraine hat jedoch keinen Zugang zum internationalen Kapitalmarkt, mit dem traditionell ein wesentlicher Teil des Defizits finanziert wurde. Der gesamte Finanzbedarf wird für dieses Jahr zwischen 51 und 63 Mrd. US-Dollar (USD) geschätzt. Wenn die direkte monetäre Finanzierung durch die Nationalbank der Ukraine (NBU) eingeschränkt werden soll, um die makrofinanzielle Stabilität zu gewährleisten, muss diese Unterstützung durch die internationalen Partner kommen. Diese haben bisher 37 Mrd. US-Dollar zugesagt, jedoch erst weniger als 2/3 ausgezahlt (Finanzministerium der Ukraine) und mehrheitlich in Form von Darlehen, statt Zuschüssen, was in Zukunft weitere Herausforderungen für die Schuldentragfähigkeit mit sich bringen wird. Um den Bedarf zu decken, sollten die zugesagten Mittel so schnell wie möglich ausgezahlt werden. Auch der Staatshaushalt 2023 wird vom Krieg und seinen Implikationen geprägt sein, wobei im Vergleich zu 2022 eine leichte wirtschaftliche Erholung erwartet wird.

Russlands Krieg verursacht schwerwiegende wirtschaftliche Folgen

Russlands anhaltende Invasion der Ukraine kostete bisher Tausende von Menschenleben, zwang 7 Mio. Menschen zur Flucht ins Ausland und weitere 7 Mio. gelten als Binnenflüchtlinge – ein großer Schock für den privaten Verbrauch und das Arbeitskräfteangebot der Ukraine. Trotz der jüngsten Rückeroberungen im Osten und Süden sind weiterhin etwa 15 Prozent der Landesfläche von Russland besetzt. Die Zerstörung der Infrastruktur von Unternehmen, Transport und Wohngebäude wird bereits Ende September mit über 127 Mrd. US-Dollar beziffert, was sich auf den Kapitalstock und die Arbeitskräftenachfrage negativ auswirkt und verhindert, dass Geflüchtete in ihren Wohn- und Arbeitsalltag zurückkehren können. Die jüngsten Angriffe auf die Energieinfrastruktur sind in dieser Summe noch nicht einberechnet worden. Insgesamt führte das Ungleichgewicht auf dem Arbeitsmarkt zu einer Arbeitslosenquote von 34 Prozent im 3. Quartal 2022. Ebenso ist der Außenhandel stark betroffen. Russlands Blockade der ukrainischen Seehäfen hat nach acht Monaten zu einem Rückgang der Exporte um 31 Prozent im Vergleich zum Vorjahr geführt, da 62 Prozent der Güterexporte (wertmäßig) 2021 über den Seeweg transportiert wurden. Zwar wurde die »Istanbuler Vereinbarung« zwischen der Ukraine, der UN, Türkei und Russland für den Seetransport von Exporten landwirtschaftlicher Produkte erzielt, diese gilt allerdings nicht für Exporte anderer Waren (u. a. Metalle, Mineralien) sowie nicht für besetzte Seehäfen (z. B. Mariupol), und wird von Russland aktuell in Frage gestellt. Wie es weitergeht, ist unklar. Die Importe sind hingegen nur um 17 Prozent gesunken: Weniger stark aufgrund von Steuer- und Abgabesenkungen, die im ersten Halbjahr galten, und eines günstigen Wechselkurses sowie der geringeren Abhängigkeit der Importe vom Seeweg. Infolgedessen stieg das Handelsbilanzdefizit der Ukraine nach acht Monaten um 166 Prozent (!) gegenüber dem Vorjahreszeitraum.

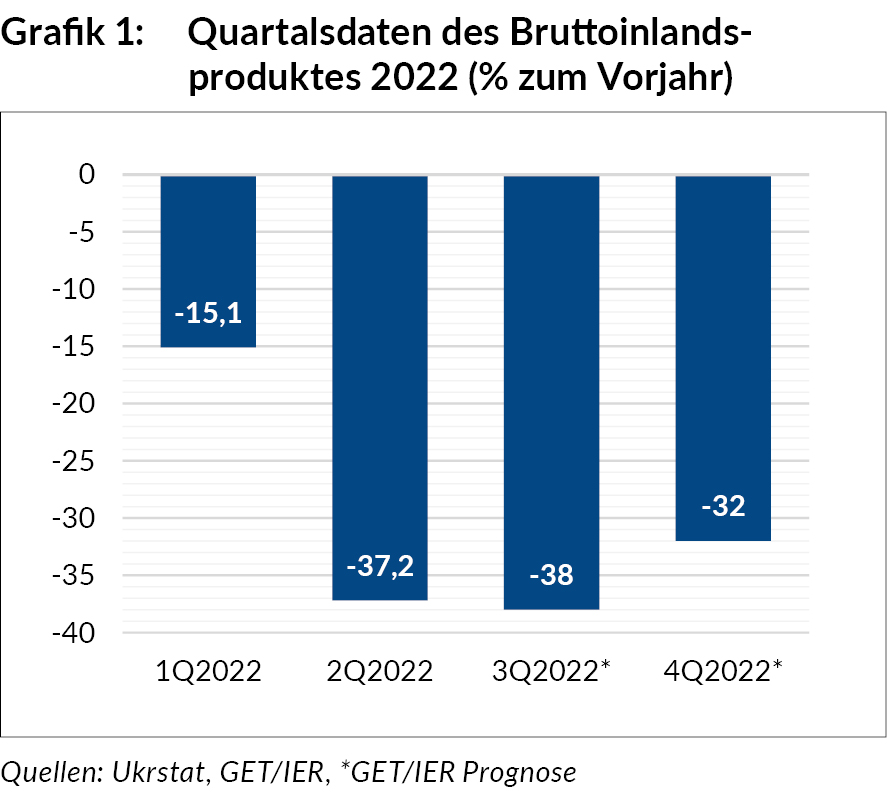

Diese Entwicklungen wirken sich stark auf das BIP aus, das nach ersten Schätzungen für neun Monate um etwa 30 Prozent zum Vorjahr (Vj.) fiel. Für das gesamte Jahr 2022 prognostizieren wir einen BIP-Rückgang von 32 Prozent zum Vj., ein nominales BIP von 4.433 Mrd. UAH (−19 Prozent zum Vj.) bzw. 137 Mrd. US-Dollar (−32 Prozent zum Vj.). Die Angriffe auf die Energieinfrastruktur können die Prognose jedoch weiter verschlechtern.

Auch die Prognosen anderer Institutionen gehen momentan von Rückgängen zwischen 30 Prozent und 35 Prozent für das gesamte Jahr 2022 aus. Was die Entwicklung 2023 betrifft, so hängt diese vor allem von der künftigen Intensität und Dauer des Krieges ab. Das ukrainische Wirtschaftsministerium prognostiziert 2023 ein reales Wachstum von 4,6 Prozent gegenüber dem Vorjahr als Basisszenario, betont aber die große Unsicherheit. Ein solch geringes reales Wirtschaftswachstum würde das BIP der Ukraine etwa 21 Prozent unter das Niveau von 2015 bringen. Auch die NBU und die Europäische Bank für Wiederaufbau und Entwicklung (EBRD) prognostizieren reale Wachstumsraten im einstelligen Bereich. Die geplante Mindestlohnerhöhung auf 6.700 Hrywnja (UAH, umgerechnet ca. 160 US-Dollar) verdeutlicht die schwierigen sozialen Herausforderungen, denn diese Erhöhung liegt zwar 12 Prozent nominal über, jedoch 30 Prozent real unter (in UAH) dem Wert von 2021.

Für die Kriegswirtschaft ist die Fiskalpolitik entscheidend

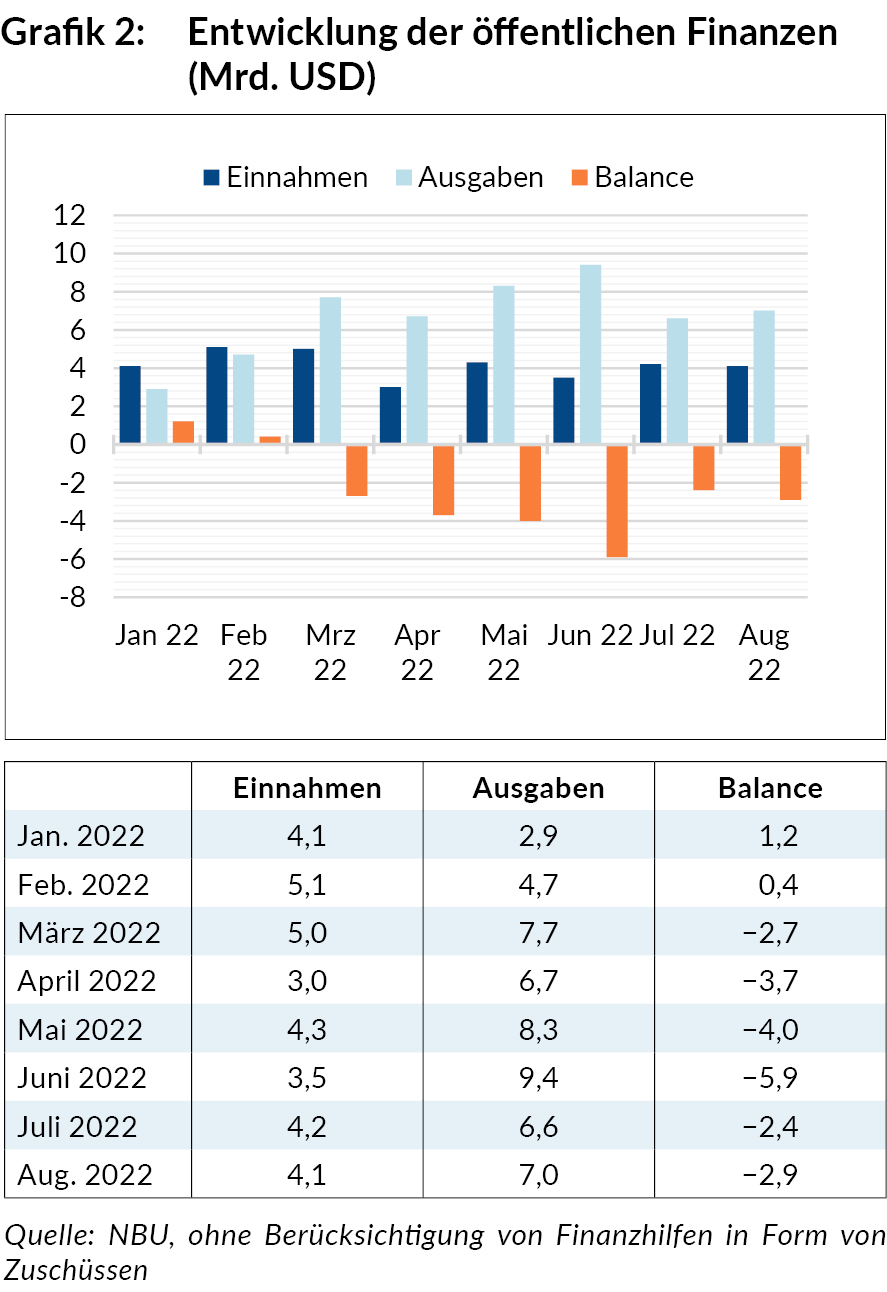

Mit Beginn des Krieges war die Ukraine gezwungen, ihre Militärausgaben massiv zu erhöhen. Sie machten im August 2022 mit 46 Prozent (!) fast die Hälfte der öffentlichen Ausgaben aus, verglichen mit 7 Prozent ein Jahr zuvor. Gleichzeitig gingen die öffentlichen Einnahmen in den ersten acht Monaten dieses Jahres nominal um 3 Prozent gegenüber dem Vorjahr zurück. Diese Entwicklung führt zu einem hohen Haushaltsdefizit, das für das gesamte Jahr 2022 bei voraussichtlich 25,6 Prozent des BIP liegen wird. Hierbei sind internationale Finanzhilfen in Form von Zuschüssen nicht berücksichtigt.

Militärausgaben auf diesem Niveau und gleichzeitig ein Minimum an sozialer und wirtschaftlicher Unterstützung der Bevölkerung aufrechtzuerhalten, ist für die weitere Dauer des Krieges von entscheidender Bedeutung. In den ersten acht Kriegsmonaten wurde die Defizitfinanzierung sowohl durch die NBU durch Käufe von Staatsanleihen (monetäre Finanzierung) in Höhe von mehr als 10,5 Mrd. US-Dollar als auch durch internationale Finanzhilfen gewährleistet, da die Ukraine keinen Zugang zum internationalen Kapitalmarkt hat. Diese Politik ist jedoch nicht nachhaltig, denn sie erhöht den Druck auf Inflation und den Wechselkurs und untergräbt dabei die makrofinanzielle Stabilität. Aus diesem Grund strebt die Ukraine 2023 eine Verringerung des Haushaltsdefizits auf 20 Prozent des BIPs (etwa 2,5 Mrd. US-Dollar monatlich) und eine geringere Abhängigkeit von inländischer Kreditaufnahme an. Denn auch nächstes Jahr plant die Ukraine mit Staatseinnahmen, die unter dem Wert von 2021 liegen, während die Ausgabeplanungen weiterhin einen sehr deutlichen Fokus auf das Militär (34 Prozent der Ausgaben, 14 Prozent des BIP) haben sollen. Damit bleibt auch der Staatshaushalt 2023 maßgeblich vom Krieg und dessen Implikationen beeinflusst.

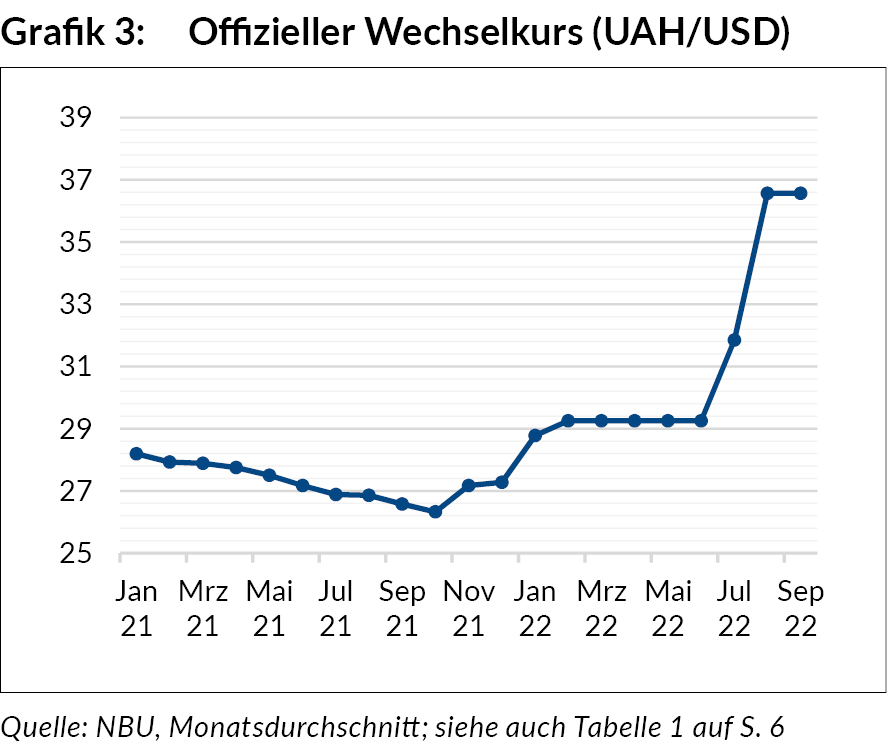

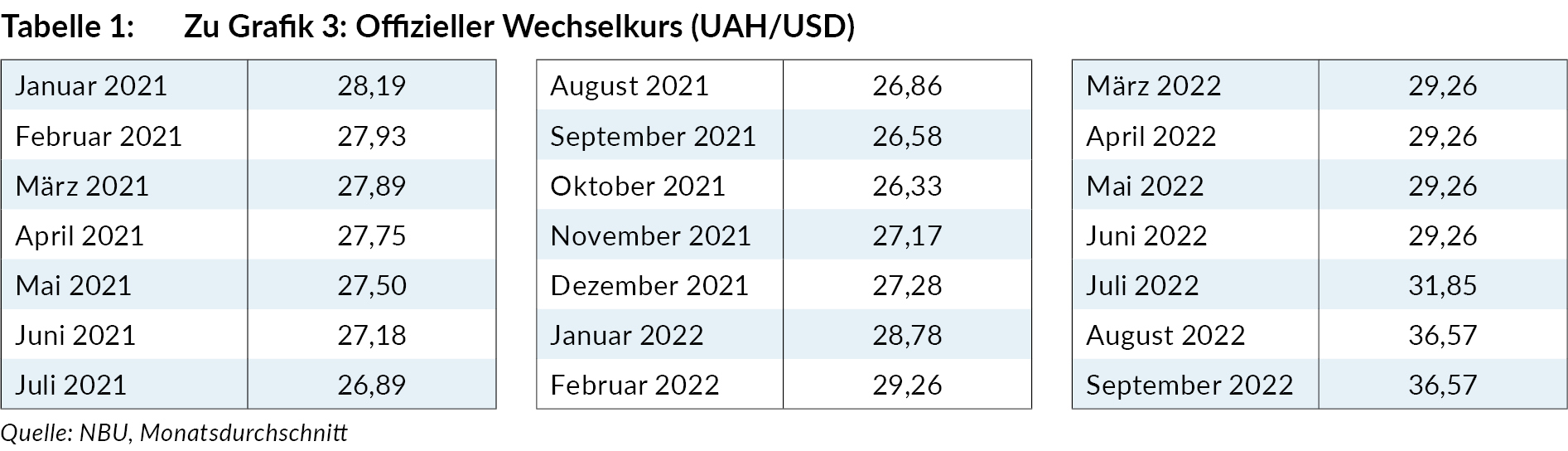

Die monetäre Finanzierung des Staatshaushaltes seit Beginn des russischen Angriffskrieges und die Kriegsauswirkungen auf nationale und internationale Lieferketten haben die Inflation zwischen März und Juni 2022 auf ca. 3 Prozent monatlich ansteigen lassen, sie stabilisierte sich jedoch und erreichte im September 24,6 Prozent gegenüber dem Vorjahr. Dennoch wird für das Jahresende eine Inflation von über 30 Prozent erwartet und soll auch noch im nächsten Jahr bei mehr als 20 Prozent liegen. Da ein Inflationsziel nicht mehr als nominaler Anker für die Wirtschaft angesehen werden kann und Marktmechanismen in der Geldpolitik aktuell nicht funktionieren, hat die NBU direkt am 24. Februar einen festen Wechselkurs eingeführt und sich von der Inflationssteuerung vorerst verabschiedet. Um den Kurs aufrechtzuerhalten, wurden verschiedene Maßnahmen eingesetzt: Zum einen wurden strenge Kapitalkontrollen, u. a. für Transaktionen in Fremdwährungen und Bargeldabhebungen im Ausland eingeführt. Des Weiteren führte die NBU umfangreiche Interventionen am Devisenmarkt durch Nettoverkäufe in Höhe von 13,8 Mrd. US-Dollar (=51 Prozent der internationalen Reserven im März) zwischen März und August durch. Auch wurde der Leitzins von 10 Prozent p.a. im Juni auf 25 Prozent p.a. angehoben. Dennoch zwang der ständige Druck auf den Wechselkurs die NBU schließlich im Juli zu einer Abwertung auf 36,57 UAH/USD.

Dieser Schritt wirkt sich tendenziell positiv auf die Exportaussichten aus und verteuert gleichzeitig die Importe. Dennoch führten ein hohes Handelsdefizit, signifikante Bargeldabhebungen und Konsum von Ukrainern im Ausland und verspätete Finanzhilfen internationaler Partner zu einem hohen Zahlungsbilanzdefizit in den ersten acht Monaten dieses Jahres. Der Wechselkurs auf dem »Cash Market« liegt Ende Oktober bei etwa 39–40 UAH/USD, was eine weitere Anpassung in den kommenden Monaten erforderlich machen könnte. Aus diesem Grund rechnet das Ministerkabinett in seinem Haushaltsentwurf 2023 mit einem offiziellen Wechselkurs von 42 UAH/USD im Jahresdurchschnitt, der eine Abwertung um 15 Prozent gegenüber dem heutigen offiziellen festen Wechselkurs bedeuten würde.

Mehr und schnellere Finanzhilfe sind essenziell

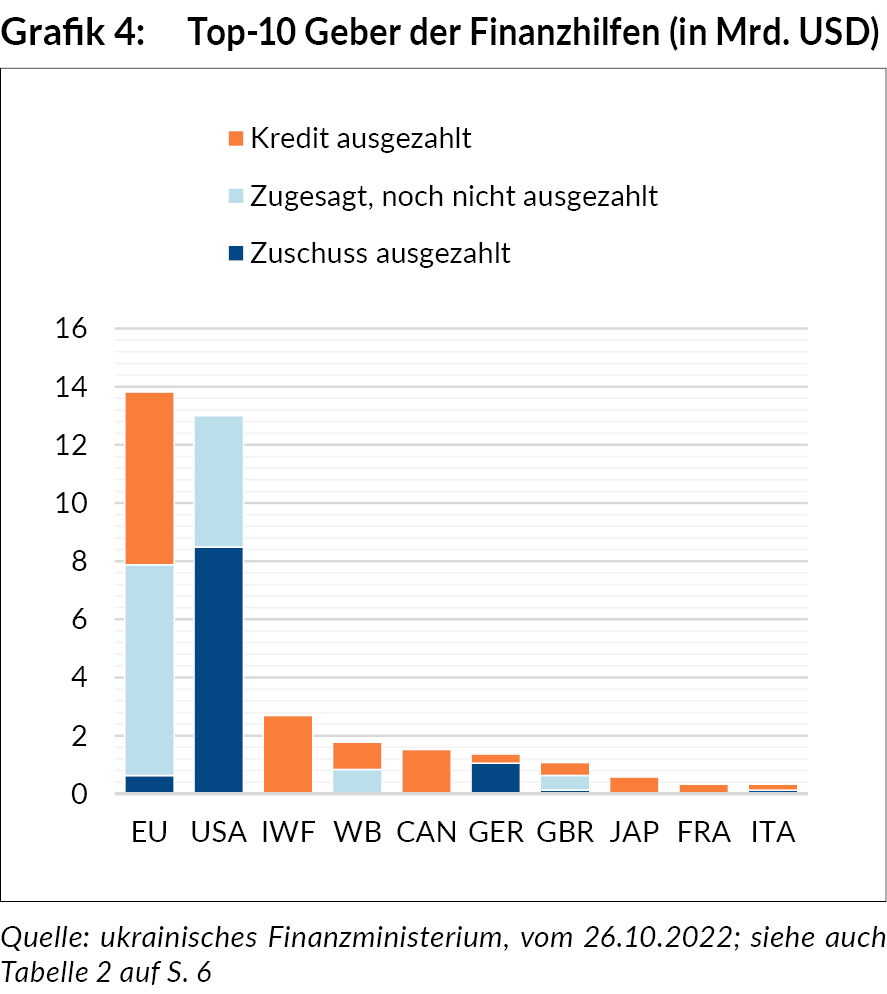

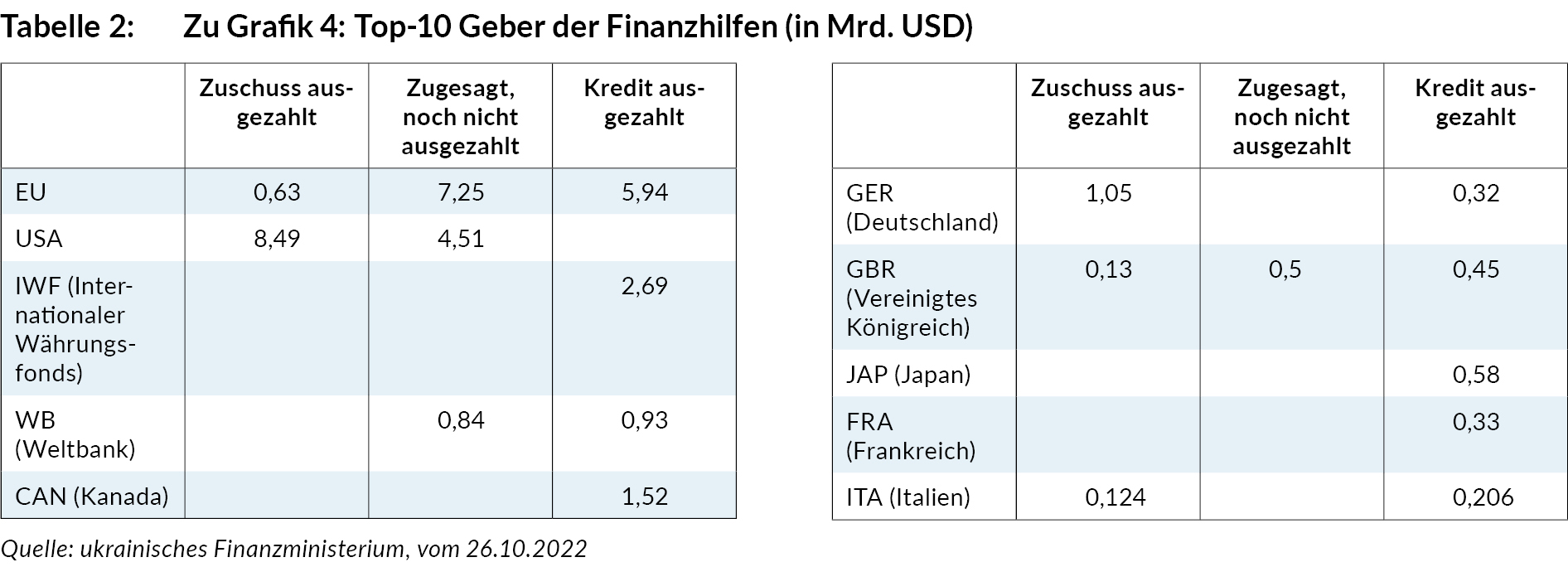

Die Fiskallage und die Entwicklung der Zahlungsbilanz zeigen die wesentliche Bedeutung der internationalen Finanzhilfen. Falls die Finanzhilfen nicht zügig und regelmäßig ausgezahlt werden, ist die Ukraine gezwungen ihre monatlichen Ausgaben entsprechend anzupassen, so wie z. B. im Juli. Partnerländer und -organisationen haben Unterstützung in Höhe von 37 Mrd. US-Dollar zugesagt, aber bis Ende Oktober nur 65 Prozent ausgezahlt. Insbesondere ist ein großer Anteil der zugesagten EU-Hilfen noch nicht ausgezahlt worden.

Wir schätzen in einem vor kurzem veröffentlichten Papier, dass die gesamte Fiskallücke für das gesamte Jahr 2022 bei 63 Mrd. US-Dollar (46 Prozent des BIP) liegt, falls in einem ersten Szenario die Ausgaben dem Haushaltsplan 2022 folgen. In einem zweiten Szenario schätzen wir eine Lücke von 51 Mrd. US-Dollar (37 Prozent des BIP), falls bestimmte Ausgaben gekürzt werden. Durch die bisherige monetäre Haushaltsfinanzierung von über 10 Mrd. US-Dollar, weitere inländische Anleihekäufe in Höhe von 5 Mrd. US-Dollar und die Auszahlung der gesamten angekündigten Finanzhilfen dieses Jahr kann der Finanzbedarf jedoch gedeckt werden, wenn die o. g. Kürzungen vorgenommen werden. Ohne die Ausgabekürzungen würden weitere Finanzhilfen von etwa 12 Mrd. US-Dollar dieses Jahr notwendig sein.

Die Schuldenrückzahlungen sind dabei berücksichtigt. Vor kurzem wurde mit internationalen Investoren und Mitgliedern des Paris Club (ein informelles Gremium, das zwischen Ländern mit Zahlungsschwierigkeiten und ihren Gläubigern vermittelt, Anm. d. Red.) vereinbart, Zinszahlungen und Schuldenrückzahlungen auf 2024 zu verschieben. Diese Vereinbarung deckt jedoch mit 6 Mrd. US-Dollar nur etwas mehr als einen Monat des monatlichen Finanzbedarfs 2022 ab, enthält nicht die Schuldenrückzahlungen an den IWF und an weitere internationale Finanzinstitutionen, die etwa 1,6 Mrd. in 2022 und 3,7 Mrd. in 2023 ausmachen und löst auch mittelfristig nicht die Probleme der Schuldentragfähigkeit. Geplant ist im Haushaltsentwurf für 2023 eine Schuldenquote von 100 Prozent des BIP. Aus diesem Grund sind Finanzhilfen internationaler Partner in Form von Zuschüssen gegenüber Krediten auch nächstes Jahr zu bevorzugen.

Der Bankensektor bleibt bisher stabil

Der Bankensektor arbeitet derweil stabil. 67 Banken setzen ihre Arbeit, vier weniger als vor Kriegsbeginn – zwei russische Banken wurden im Februar geschlossen. Die Nettoaktiva des Sektors sind dabei im ersten Halbjahr um 6,5 Prozent zum Vj. gestiegen. Die Sichteinlagen in Hrywnja und Fremdwährung (FX) sind gestiegen, während Termineinlagen in Hrywnja und FX im August um weniger als 10 Prozent zum Vj. fielen. Entscheidend ist aber, dass keine Bank-Runs zu beobachten sind. Auch das Wachstum der Kreditvergabe an Unternehmen und Haushalte in Inlandswährung ist positiv. Die Eigenkapitalrendite im Sektor ist seit Juli wieder im positiven Bereich, nachdem sie zwischen März und Juni negativ war.

Die relativ stabile Entwicklung des Bankensektors trotz der angespannten wirtschaftlichen Lage kann mit den folgenden Aspekten begründet werden:

Wichtige Anti-Krisen Sofortmaßnahmen

Mit Beginn der Invasion führte die NBU rasch neue Regeln unter Kriegsrecht für das Bankensystem und den Devisenmarkt ein. Dazu gehören die Umstellung auf einen festen Wechselkurs, vorübergehende Beschränkungen auf Bargeldabhebungen und auch Kapitalverkehrskontrollen. Diese sind nach wie vor erforderlich, weil massive Exportrückgänge die Devisenzuflüsse einschränken. Die NBU hat alle ihre Maßnahmen auf transparente Weise bekannt gegeben, was zur Stabilität des Sektors beiträgt.

Digitalisierung und Erfahrung aus COVID

Vor Beginn der Invasion hat sich durch den dynamischen IT-Sektor die Nachfrage nach kontaktlosen Karten- und NFC-Zahlungen beschleunigt. Die NFC-Technologie über Apple Pay wurde 2021 beispielsweise von 62 Prozent der Banken angeboten, etwa so viele wie in Tschechien (65 Prozent), und sowohl kontaktlose Karten- als auch NFC-Zahlungen übertrafen 2021 andere Formen der Kartenzahlungen. Diese Dynamik wurde durch die COVID-Pandemie noch weiter beschleunigt. Dies hat zur Folge, dass Ukrainer:innen, die nun gezwungen sind, ihre Heimatstadt und/oder das Land zu verlassen, weiterhin Bankzahlungen und -kommunikation digital fortsetzen können.

Die Früchte früherer Reformen

Die 2014 begonnenen Reformen im Sektor halbierten die Anzahl der Banken gegenüber Januar 2015. Damit war der ukrainische Bankensektor zwar recht klein, jedoch gut kapitalisiert.

Die Eigenkapitalquote wurde massiv erhöht und lag im März 2021 bei 23 Prozent (21 Prozent in Polen). Der starke Abbau der (immer noch hohen) notleidenden Kredite und der verstärkte Wettbewerb durch private Banken waren weitere Ergebnisse der Reformbemühungen. Ein rückläufiger Anteil der Deviseneinlagen eröffnete die Möglichkeit auf plötzliche Devisenabflüsse reagieren zu können. Schließlich wurden Aufsichtsgremien und kollegiale Entscheidungsprozesse in staatlichen Banken gestärkt. Alles in allem wurde die NBU als vertrauenswürdige unabhängige Regulierungsinstanz wahrgenommen.

Dennoch sind gravierende Herausforderungen zu betonen, die erst graduell, nach Ende der Notfallmaßnahmen der NBU oder erst nach Kriegsende ihre volle Wirkung entfalten werden. Beispielsweise fingen Banken seit Ende Juni graduell an, notleidende Unternehmenskredite als Verschlechterungen ihres Kreditportfolios auszuweisen, während einige makroprudenzielle Maßnahmen der NBU zur Bewertung der Bankenwiderstandsfähigkeit (z. B. Stresstests) weiterhin ausgesetzt sind. Da die Eigenkapitalquote im August bei unter 17 Prozent lag und somit sechs Prozentpunkte niedriger als im März 2021, und auch weitere Verluste abzusehen sind, wird die Rekapitalisierung eine entscheidende Frage für den Sektor spielen. Als weitere Herausforderung ist in der Entwicklung der Kreditnachfrage im Umfeld sehr hoher Zinsen zu nennen.

Ausblick

Die positive Nachricht ist, dass die Wirtschaft den massiven Kriegsschock überstanden hat. Der starke Rückgang des BIP scheint im Laufe des Jahres 2022 seinen Boden zu finden und die Haushaltsplanung sieht für das kommende Jahr ein leichtes Wachstum vor. Diese Schätzungen und Prognosen sind jedoch mit einem hohen Maß an Unsicherheit behaftet, da Russlands Angriffskrieg weiter wütet und kein Ende in Sicht ist. Durch die jüngsten Angriffe auf die kritische Energieinfrastruktur zeichnen sich neue Abwärtsrisiken ab. Um die Ukraine wirtschaftlich und finanziell über Wasser zu halten, sollte sich die internationale Unterstützung derzeit auf den massiven Finanzbedarf konzentrieren – am besten in Form von Zuschüssen – und diesen entsprechend angehen, da es keine besseren Alternativen zu einer solchen Unterstützung gibt.

In Zukunft könnte die Verwendung eingefrorener russischer staatlicher Reserven ein weiteres Element zur Unterstützung der Ukraine bei der Deckung ihres Finanzbedarfs und dem Wiederaufbau des Landes sein. Hierfür sind jedoch erhebliche internationale Anstrengungen erforderlich, die wahrscheinlich viel Zeit in Anspruch nehmen werden.

Einreichung des Manuskripts: 18. Oktober 2022.