Hintergrund

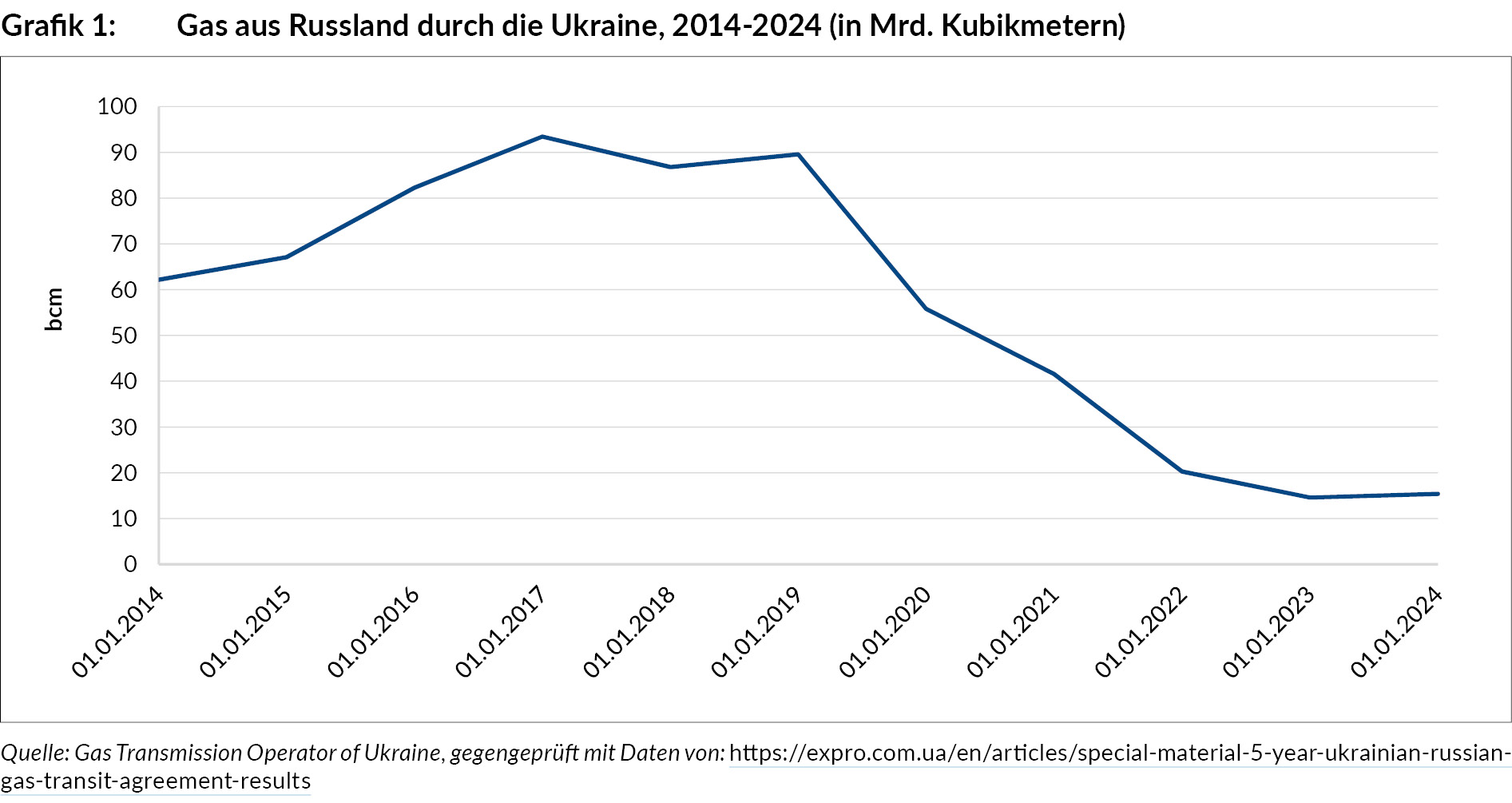

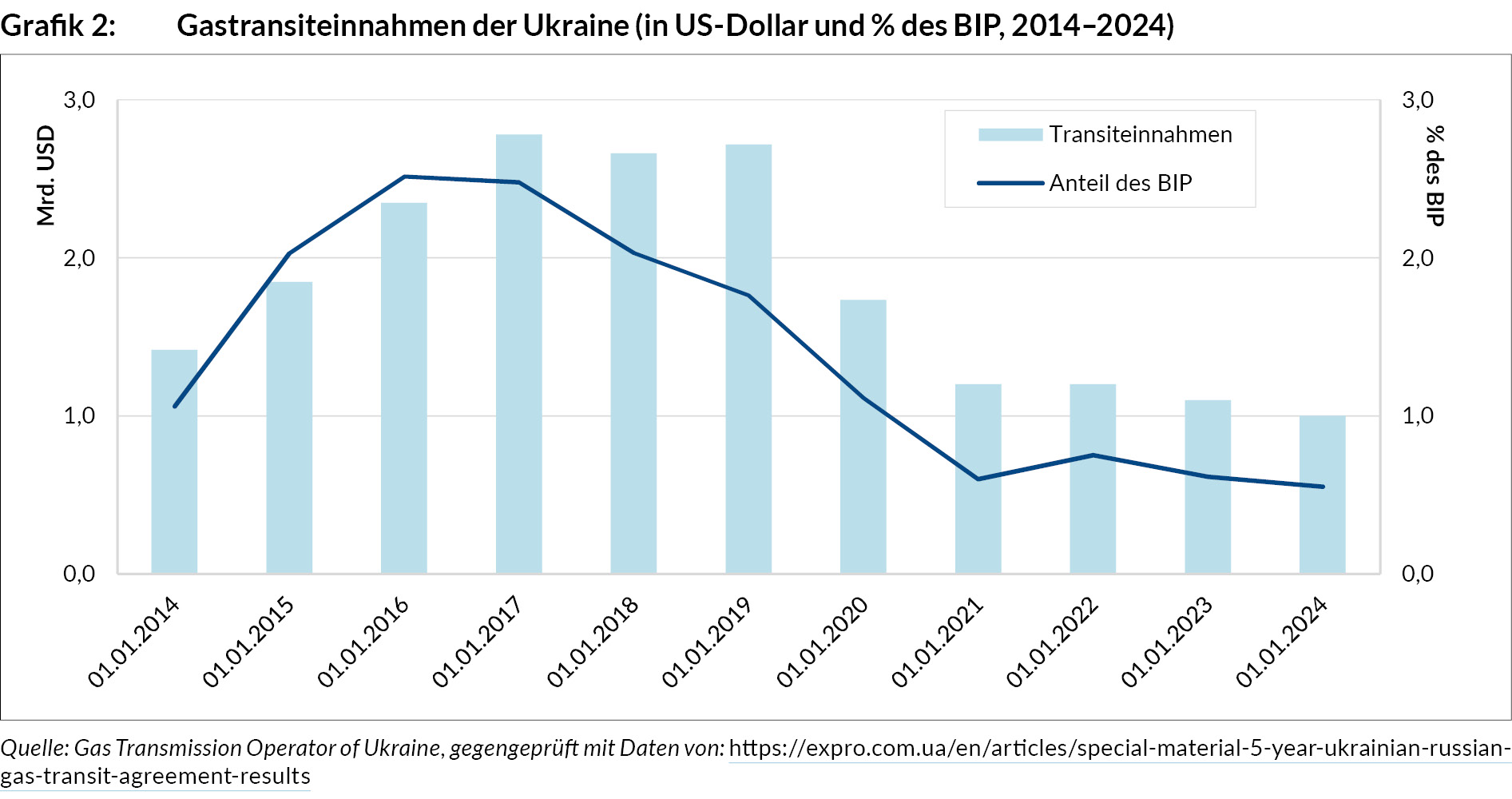

Das ukrainische Leitungsnetz war über Jahre hinweg ein zentraler Korridor für russische Gasexporte nach Europa. Damit gehörte es zur essenziellen Infrastruktur des europäischen Energiemarktes, führte jedoch zugleich zu einer erheblichen Abhängigkeit von Russland. Die Transitbeziehungen waren häufig von Spannungen geprägt, insbesondere über Gaspreise, Importe, Transit unbezahlte Schulden und nicht autorisierte Gasströme. Diese Konflikte verdeutlichten die Verwundbarkeit Europas infolge seiner Abhängigkeit von einer einzelnen Transitroute. Zwischen 2009 und 2019 war der Vertrag durch ein Take-or-Pay-Prinzip sowie feste Volumina gekennzeichnet. Auch die Aufnahme von Gasflüssen über Nord Stream hatte nur geringe Auswirkungen. Mit der Annexion der Krim und seinem Krieg in den Oblasten Donezk/Luhansk ab 2014 begann Russland, alternative Rohrleitungssysteme zu entwickeln, um die Ukraine zu umgehen. Dennoch blieb der Transit mit einem durchschnittlichen jährlichen Volumen von 80 Milliarden Kubikmetern (bcm) bestehen, auch weil Sanktionen der USA und Regulierungen der EU alternative Transitrouten verzögerten. Zwischen 2014 und 2019 erzielte die Ukraine durch den Transit kumulierte Einnahmen in Höhe von 14 Mrd. US-Dollar. Der Gastransit war in diesem Zeitraum der wichtigste Dienstleistungsexport der Ukraine.

Das Abkommen von Wien 2020–2024

Ende 2019 lief das vorherige Zehnjahresabkommen aus. Die Verhandlungen über ein neues Vertragswerk waren von geopolitischen Faktoren geprägt: Am 28. Februar 2018 entschied das Schiedsgericht in Stockholm zugunsten von Naftogaz in einem Rechtsstreit gegen Gazprom aufgrund von Vertragsverletzungen in Bezug auf Transitvolumina. Gleichzeitig verhängten die USA Sanktionen gegen Unternehmen, die am Bau von Nord Stream 2 beteiligt waren. Die EU und Deutschland spielten eine zentrale Vermittlerrolle in den Verhandlungen.

Am 30. Dezember 2019 unterzeichneten Vertreter der ukrainischen und russischen Gasnetzbetreiber in Wien ein Abkommen zur Fortsetzung des Transits bis Ende 2024 (5 Jahre). Der neue Vertrag basierte auf einem Ship-or-Pay-Mechanismus. Trotzdem sank die transportierte Gasmenge kontinuierlich: bis zu 15 bcm 2023 und 2024 – weitere Schiedsgerichtsprozesse wurden initiiert.

Zwischen 2020 und 2024 war die Slowakei der Hauptabnehmer und bezog 73 % des gesamten Transitvolumens. Ungarn importierte 11 %, Moldau 9 %. Der Rest wurde nach Polen und Rumänien geliefert. Insgesamt erzielte die Ukraine in diesem Zeitraum Transitgebühren in Höhe von 6 Mrd. US-Dollar.

Die Einnahmen stellten eine Devisenquelle dar. Diese halbierten sich jedoch im Vergleich zu 2014 – 2019 und machten jährlich nur 0,6 bis 0,7 % des BIP aus. Zusätzlich sind Kosten für die Instandhaltung des Systems für derart geringe Transitvolumina gewachsen. Darüber hinaus überholte der IKT-Sektor den Gastransit als wichtigster Dienstleistungsexportsektor. Die Exporterlöse des IKT-Sektors lagen 2021 bereits fast dreimal so hoch wie aus dem Gastransit. Trotz Russlands Angriffskrieg ab 2022 erzielte die Ukraine weiterhin Gastransiteinnahmen, obwohl Russland einen zentralen Gaseinspeisepunkt in der Oblast Luhansk besetzt hatte. Gleichzeitig stiegen in der EU die Energiepreise 2022 erheblich an. Dabei hätte ein Rückgang der Gastransitströme zu weiteren signifikanten Preissteigerungen geführt. Dennoch führte der Krieg zu einer grundlegenden Neuausrichtung der europäischen Energiepolitik im Bereich Erdgas. Deutschland und Polen wurden von sämtlichen Gasimporten aus Russland abgeschnitten. Die moldauische Regierung stellte Ende 2022 sämtliche Importe aus Russland ein. Ungarn verlässt sich seit Oktober 2021 vorrangig auf TurkStream. Die Slowakei sowie die abtrünnige moldauische Region Transnistrien blieben hingegen stark von den Importen aus dem Transitabkommen abhängig.

Das Ende des Wiener Abkommens: Implikationen

Während der Verhandlungen 2019 lehnte Russland einen neuen Zehnjahresvertrag ab. Dies erweist sich aus heutiger Sicht als nachteilig. Für die Ukraine hingegen bringt das Vertragsende zwei strategische Vorteile. Erstens stellen die wegfallenden Transitgebühren keinen signifikanten wirtschaftlichen Verlust dar, da die Einnahmen seit 2019 bereits stark rückläufig waren. Auch stellt das Ende des Abkommens keine unmittelbare Gefahr für die Energiesicherheit dar. Zweitens verliert Russland eine Einnahmequelle, die zur Finanzierung seiner Kriegswirtschaft beitrug – Gazproms Exporteinnahmen werden zu etwa 30 % besteuert. Für die Slowakei und Transnistrien hingegen hat das Vertragsende Folgen in den politischen Diskussionen. Der Diversifizierungsfortschritt der Slowakei war nur gering. Zwar diversifizierte die Slowakei ihre Gasimporte durch ein Abkommen mit Norwegen für das Jahr 2022, jedoch blieb sie hinter den EU-Zielen zur Senkung des Gasverbrauchs deutlich zurück. Während die EU eine Einsparung von 15 % für den Zeitraum August 2022 bis März 2023 im Vergleich zum Durchschnitt der fünf vergangenen Jahre anstrebte, erreichte die Slowakei lediglich eine Reduktion von 1 % (Eurostat, [1]). Die aktuelle slowakische Regierung hat den Diversifizierungsaufwand nicht fortgesetzt. Dabei sieht sie das Vertragsende als ernsthafte Herausforderung für die Energiesicherheit an. Allerdings lagen die Gasspeicherreserven Ende Januar 2025 bei 62 % – über EU-Durchschnitt – sodass kurzfristig keine unmittelbare Versorgungskrise droht (Gas Infrastructure Europe, [2]).

Die gravierendsten Auswirkungen sind in der Region Transnistrien und indirekt im Rest Moldaus zu beobachten. Diese Region erhielt bislang jährlich 2 bcm russisches Gas kostenlos, was zu extrem niedrigen Energiepreisen und günstiger Stromerzeugung für Haushalte und Industrie führte. Seit dem Ende des Abkommens ist Transnistrien von russischen Gaslieferungen abgeschnitten, was eine akute Energiekrise mit Engpässen bei Fernwärme und Warmwasserversorgung ausgelöst hat. Trotz Anzeichen für eine Wiederaufnahme der Gasflüsse über TurkStream wurde bislang kein russisches Gas nach Transnistrien geliefert. Die moldauische Regierung und die EU leisten daher derzeit gezielte Unterstützung. Der Rest Moldaus ist indirekt durch steigende Strompreise betroffen, da Transnistrien das kostenlose russische Erdgas zur Stromerzeugung im MGRES-Kraftwerk nutzt und diesen Strom anschließend an den Rest Moldaus verkauft. Diese Lieferungen sind nun eingestellt, sodass Moldau gezwungen ist, Strom zu deutlich höheren Preisen aus dem europäischen Verbundnetz ENTSO-E zu importieren. Dabei haben der ukrainische Präsident Selenskyj und die moldauische Präsidentin Sandu jüngst bei einer Pressekonferenz die Möglichkeit erörtert, Kohle für MGRES zu liefern, um die Stromversorgung wiederherzustellen und den Stromverkauf in die Ukraine aufzunehmen.

Zusammenfassung und Ausblick

Der Gastransit spielte über viele Jahre hinweg eine bedeutende Rolle in der Wirtschaftspolitik der Ukraine. Die Transitgebühren machten 2017 2,5 % des BIP aus und dominierten die Dienstleistungsexporte. Seither hat sich die Wirtschaftspolitik grundlegend gewandelt. Der IKT-Sektor hat sich als wichtigster Dienstleistungsexportsektor etabliert und übertraf die Einnahmen aus dem Gastransit bereits seit 2020 erheblich. Während des Wiener Abkommens sanken die Einnahmen aus dem Gastransit auf lediglich 0,6 % bis 0,7 % des BIP. Somit stellt das Ende des Abkommens keine wesentliche wirtschaftliche Herausforderung für die Ukraine dar. Während einige der Nachbarländer ihre Abhängigkeit von russischem Erdgas verringert haben, bleibt die Lage in der Slowakei sowie in der Region Transnistrien komplex. Das Ende des Gastransits bedeutet jedoch nicht das vollständige Ende der russischen Gasimporte. Mehrere europäische Staaten ersetzen Pipeline-Gas aus Russland teilweise durch russisches LNG. Dennoch setzen sowohl die grüne Transformation als auch die Energiesicherheit auf dasselbe Ziel: die vollständige Reduzierung aller Formen russischer Gasimporte, obwohl der Weg dorthin herausfordernd ist.

Der Text erschien im Januar 2025 als Newsletter Ukraine Ausgabe 195 des German Economic Team (GET) und ist frei zugänglich unter https://www.german-economic-team.com/newsletter/das-ende-des-gastransits-was-sind-die-implikationen/. Wir danken den Autoren und GET für die Erlaubnis zum Nachdruck.

Verweise

[1] https://ec.europa.eu/eurostat/web/products-eurostat-news/w/DDN-20230419-1

[2] https://agsi.gie.eu/