Hintergrund: Wachstum bleibt moderat

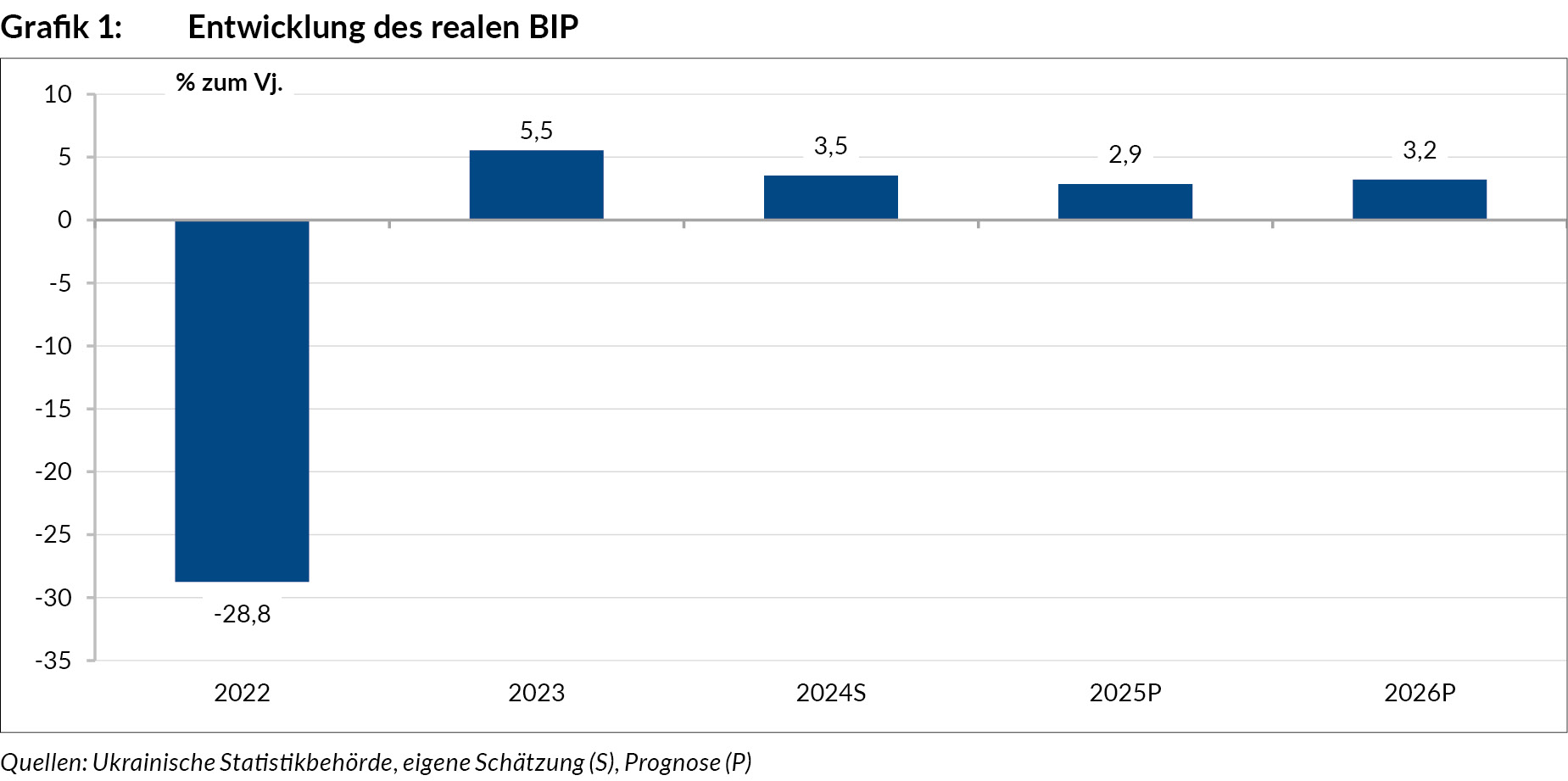

Das ukrainische Statistikamt hat die Wachstumsrate für 2023 nach oben korrigiert. Die Wirtschaft wuchs um 5,5 Prozent statt den zuvor gemeldeten 5,3 Prozent. Für 2024 schätzt das IER ein Wachstum von 3,5 Prozent. Die gemeinsame Prognose von IER und GET geht für 2025 von einem Wachstum von 2,9 Prozent zum Vorjahr aus. Dies stellt eine schwächere Entwicklung dar, als noch im Sommer geschätzt wurde (3,4 Prozent). Ein Grund ist die Anpassung der Annahmen über den Kriegsverlauf. So wird nun angenommen, dass die Kriegsintensität nicht vor Mitte 2026 zurückgeht, trotz der gegenwärtigen diplomatischen Bemühungen.

Zudem begrenzen eine schwache Entwicklung der Industrie und der Landwirtschaft die Wachstumsaussichten. Auch für 2026 wird mit einem moderaten Wachstum von 3,2 Prozent zum Vorjahr gerechnet. Insgesamt dürfte die ukrainische Wirtschaft 2026 real um 17 Prozent unter dem Vorkriegsniveau bleiben.

Angebotsseite

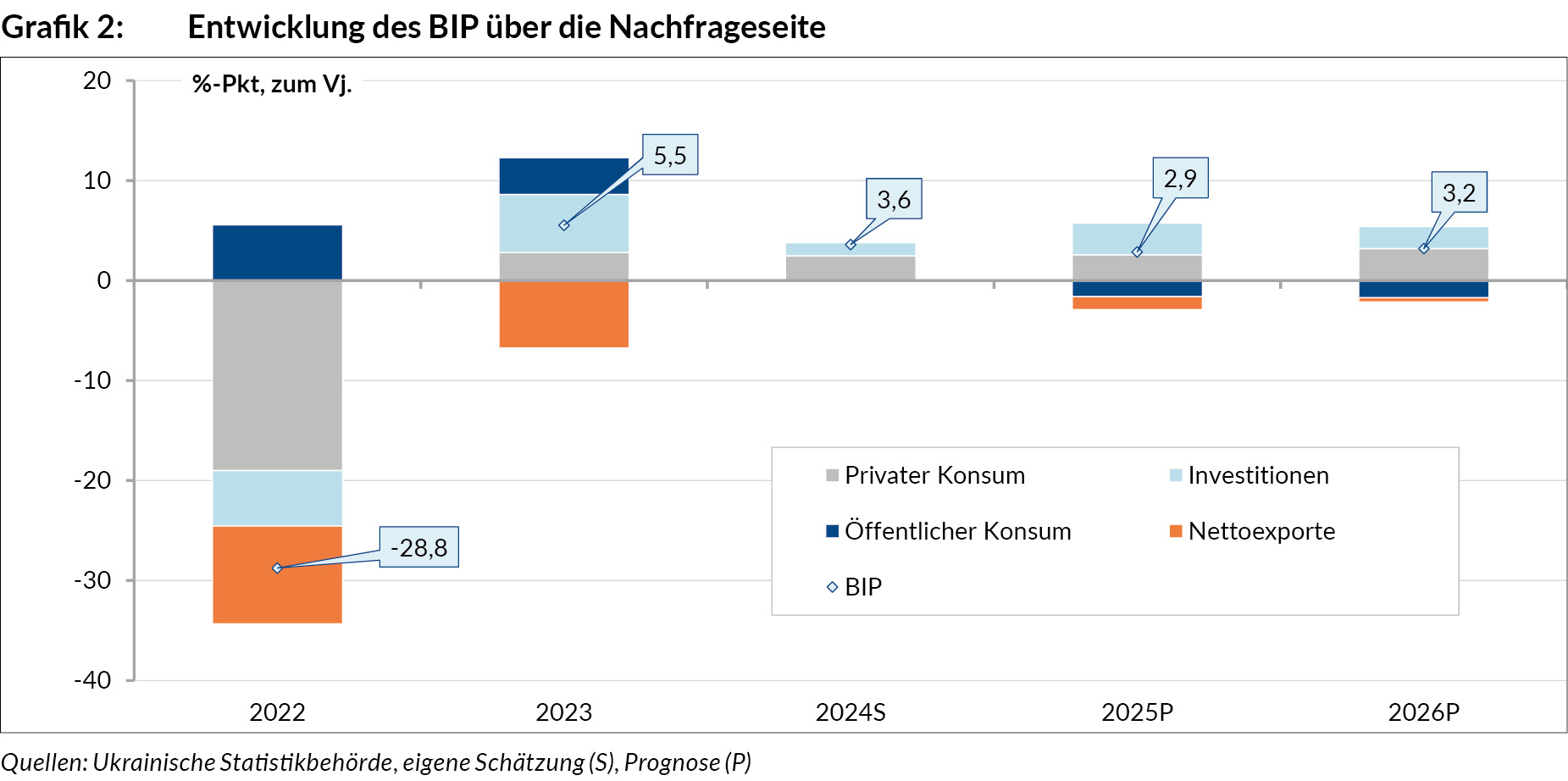

Das Wachstum in der Landwirtschaft und der Industrie dürfte verhalten bleiben. Für 2025 wird eine moderat höhere Getreideernte erwartet. Weitere Verbesserungen werden für 2026 prognostiziert (Bruttowertschöpfung: 2025: +1,4 Prozent, 2026: +3,4 Prozent). Die Industrieproduktion dürfte sich schrittweise erholen, insbesondere durch eine Verbesserung der Logistik. Zudem werden Verteidigungsaufträge voraussichtlich ein Wachstum in den Jahren 2025 und 2026 unterstützen. Allerdings werden Engpässe in der Stromversorgung die Expansion weiterhin begrenzen (+2,4 Prozent, +4,1 Prozent). Die Handels- und Transportsektoren werden wachsen, begünstigt durch den Handel über die Häfen von Odessa und eine schrittweise Erholung der Konsumnachfrage, die den Binnenhandel stärkt. Auch der Transportsektor profitiert von steigenden Passagierzahlen, unter anderem durch die graduelle Rückkehr von Vertriebenen und von zunehmender Nachfrage im Bereich E-Commerce.

Nachfrageseite

Der private Konsum und Investitionen werden die Haupttreiber auf der Nachfrageseite bleiben. Reallohnwachstum und Indexierung der Renten sind wichtige Treiber. Zudem wird 2026 ein leicht positiver Nettozuzug durch Rückkehr von Geflüchteten erwartet, der den privaten Konsum weiter unterstützt. Das Investitionswachstum (+9,5 Prozent, +9,1 Prozent) wird hauptsächlich durch den Verteidigungssektor und dringende Reparaturbedarfe, insbesondere im Energiesektor, angetrieben. Allerdings wird weiterhin erwartet, dass der Fokus nicht auf langfristige Wiederaufbauinvestitionen liegen wird.

Auch werden erhebliche Sicherheitsrisiken und Finanzierungsengpässe private Investitionen weiterhin begrenzen. Die Exporte werden 2025 voraussichtlich schwach bleiben. Obwohl der ukrainische Meereskorridor die Logistik verbessert, wird ein Rückgang der Getreidelagerbestände Ende 2024 zu einem Exportrückgang 2025 führen. Eine leichte Erholung wird für 2026 erwartet (−0,5 Prozent, +3,8 Prozent). Das Importwachstum wird durch eine erhöhte inländische Nachfrage nach Gütern angetrieben. Die Nettoexporte werden 2025 voraussichtlich negativ bleiben, jedoch sollte die Exporterholung 2026 ein geringfügiges Wachstum der Nettoexporte ermöglichen.

Fiskalpolitik

Die Finanzierungsbedarfe für 2025 und 2026 werden die erwarteten Finanzhilfen übersteigen, was Haushaltsengpässe zur Folge haben wird. Einerseits dürfte die Finanzierung im Rahmen des IWF-Programms und der Ukraine Fazilität der EU fortgesetzt werden, sofern die Ukraine ihre Reformverpflichtungen fristgerecht erfüllt. Zudem können Auszahlungen im Rahmen der ERA angenommen werden, da die G7-Länder (inkl. den USA) bereits wesentliche Schritte zur Genehmigung unternommen haben. Allerdings ist ein Teil für Verteidigungsausgaben vorgesehen. Sollte zusätzliche bilateraler Militärhilfe jedoch nicht ausreichend zur Verfügung gestellt werden, dürften die Haushaltsmittel für nicht-militärische Ausgaben eingeschränkt würden. Im Jahr 2026 dürfte sich die Finanzierungslücke weiter vergrößern, da nur begrenzte Mittel aus der Ukraine Fazilität und ERA zur Verfügung stehen. Daher werden zusätzliche Finanzierungsquellen erforderlich sein. Da ERA-Mittel nicht als Staatsverschuldung erfasst werden, wird erwartet, dass der Anteil der staatlichen und staatlich garantierten Schulden am BIP von 92 Prozent 2024 auf 85 Prozent 2026 sinkt.

Leistungsbilanz

Die schwache Entwicklung der realen Exporte wird durch leichte Verbesserung der Exportpreise nominal gestützt. Warenimporte werden insbesondere durch Reparaturen im Energiesektor und die Beschaffung von Verteidigungsgütern angetrieben. In US-Dollar ausgedrückt sind die Importe bereits 2024 auf dem Vorkriegsniveau. Auch bleibt ein Defizit im Dienstleistungshandel. Das Auslaufen des Gastransitabkommens dürfte jedoch nur eine geringe negative Auswirkung haben. Entsprechend der Schätzung der Nationalbank wird erwartet, dass ERA-Mittel als Transfers in der Leistungsbilanz erfasst werden. So wird die Leistungsbilanz, die 2024 bei einem Defizit von 13,4 Mrd. US-Dollar (−7,1 Prozent des BIP) lag, 2025 ausgeglichen sein, bevor sie 2026 erneut in ein Defizit (12,5 Mrd. US-Dollar, 5,7 Prozent) rutscht.

Inflation

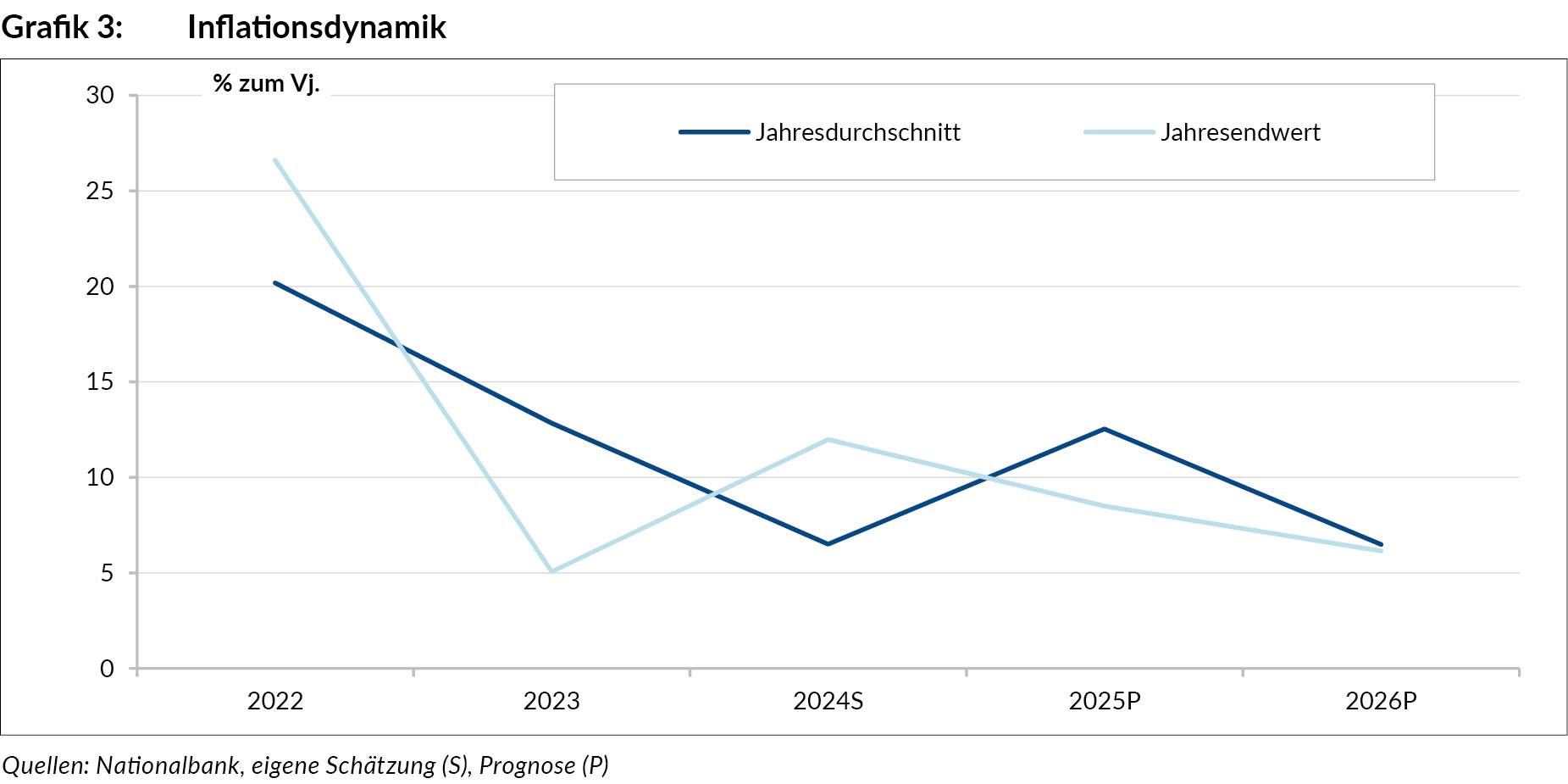

Die Inflation stieg im Dezember 2024 auf 12,0 Prozent an, bedingt durch eine ungünstige Ernte, einen zunehmenden Arbeitskräftemangel, steigende Energiepreise (einschließlich importiertem Strom) sowie eine schrittweise Erholung der Nachfrage. Für 2025 wird eine durchschnittliche Inflation von 12,5 Prozent und ein Jahresendwert von 8,5 Prozent geschätzt. Die Inflation dürfte in der ersten Jahreshälfte ihren Höhepunkt erreichen, bevor sie allmählich zurückgeht – teilweise aufgrund der restriktiveren Geldpolitik der Nationalbank. Eine weitere Abschwächung auf 6,2 Prozent wird zum Jahresende 2026 erwartet. Dies ist auf nachlassenden Kostendruck infolge einer straffen Geldpolitik, Basiseffekte sowie eine moderate Erholung der Nachfrage zurückzuführen.

Fazit

Die wirtschaftlichen Prognosen für 2025 und 2026 unterliegen erheblichen Unsicherheiten. Eine schnellere als erwartete Verbesserung der Sicherheitslage, der Beginn eines großangelegten Wiederaufbaus, eine schnellere Verbesserung der Logistik über das Schwarze Meer oder zusätzliche Finanzierungen, etwa aus eingefrorenen russischen Vermögenswerten, könnten die wirtschaftliche Entwicklung verbessern. Gleichzeitig bestehen große Abwärtsrisiken, insbesondere durch eine mögliche Verschlechterung der Sicherheitslage.

Private Investitionen werden ein wichtiger Treiber der mittelfristigen Bemühungen um Erholung und Wiederaufbau sein. Die große Unsicherheit ist jedoch ein deutliches Hindernis. Um die mittelfristigen Aussichten für das Wirtschaftswachstum zu verbessern, sind daher zuverlässige Garantien erforderlich.

Der Text erschien im Januar 2025 als Newsletter Ukraine Ausgabe 195 des German Economic Team (GET) und ist frei zugänglich unter https://www.german-economic-team.com/newsletter/wirtschaftsentwicklung-weiterhin-durch-krieg-gebremst/.

Die Redaktion der Ukraine-Analysen dankt den Autor:innen und GET Ukraine für die Erlaubnis zur Nachnutzung.